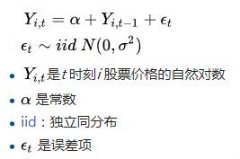

HFT���l����

admin

HFT��Q���l��������ָ����Щ�˂��o(w��)�����õġ��O��̕����Ј�(ch��ng)׃���Ќ���@�����Ԅ�(d��ng)�������ף�����ij�N�Cȯ�I��r(ji��)���u���r(ji��)��r(ji��)��С׃��������ijֻ��Ʊ�ڲ�ͬ������֮�g��С�r(ji��)��@�N�����ٶ����֮�죬��������Щ���יC(j��)��(g��u)���Լ���“����(w��)��Ⱥ�M”���õ����x�������ķ���(w��)���ܽ��ĵط����Կs�̽���ָ��ͨ�^(gu��)���|�Թ��ق��͵ĕr(sh��)�g��һ��������X�I�u�P(p��n)��ʽ�M(j��n)�зdz����ٵ��Cȯ���ף�����ٍȡ�Cȯ�I�u�r(ji��)��IJ�r(ji��)��

��(ji��n)��

���˸���Ӌ(j��)��C(j��)���ռ�ʹ���l���׳ɞ�������⣬�״αO(ji��n)�ܷ�Ҏ(gu��)��׃��Ҳ���M(j��n)�˸��l�������M(j��n)��1998�꣬����(gu��)�Cȯ����ί�T��(hu��)“�����ϵ�y(t��ng)Ҏ(gu��)��”�ij��_(t��i)������ӽ���ƽ�_(t��i)�c���ͽ�����չ�_(k��i)��(j��ng)��(zh��ng)���_(k��i)�˴��T�������Ժ���(g��)�������_(k��i)ʼ����ӽ�1���ֵĆ�λ��������ʮ����֮һ��Ԫ���λ��(b��o)�r(ji��)���Ķ�������I�P(p��n)��(b��o)�r(ji��)���u�P(p��n)��(b��o)�r(ji��)֮�g�ăr(ji��)���M(j��n)һ���sС������ʹ���@Щ�r(ji��)��ٍ�X�Ľ����̌�����������ʽ��

�M�ܸ��l����ȡ���˿��ٰl(f��)չ�������I(y��)��ʿ���P(gu��n)ע���O(ji��n)�ܙC(j��)��(g��u)���о�Ҳ��u��(du��)���l��������˱O(ji��n)����Ҋ(ji��n)���Cȯ����ί�T��(hu��)��2005���Ƴ���“ȫ��(gu��)�Ј�(ch��ng)ϵ�y(t��ng)����Ҏ(gu��)�t”Ҫ����ָ������ȫ��(gu��)��ʾ��������ֻ���ڸ���(g��)��������(n��i)��ʾ����Ҫ��������������(sh��)��Ҏ(gu��)������ֹ���(hu��)�Tͨ�^(gu��)�罻�������Ԅ�(d��ng)��(b��o)�r(ji��)��(l��i)�@����

2010��4�£�����(gu��)�Cȯ����ί�T��(hu��)��ʾ����������(gu��)�r(sh��)�g4��14��ᘌ�(du��)“���l����”�M(j��n)��ӑՓ�������]���_(t��i)һ�(xi��ng)Ӌ(j��)����Ҫ����l��������SEC��(b��o)�����ݺͽ�����r����(j��)Ϥ��SEC��(qi��ng)��Ҫ���ԠI(y��ng)�����̺͌�(du��)�_�����ȴ��ͷ�ȯ�̹�˾���ڽ��וr(sh��)ʹ��һ��(g��)ID̖(h��o)�a���������ṩ���P(gu��n)���ײ������䌦(du��)�Ј�(ch��ng)Ӱ푵���Ϣ������ȥ�꣬����(gu��)�Cȯ����ί�T��(hu��)�ѽ�(j��ng)��ͣ��һ�ͻ���ĸ��l����ʽ——“�W늽���”��

��(sh��)�H�ϣ���(du��)��“���l����”�o�Ј�(ch��ng)����(l��i)��Ӱ푣���Ͷ�ЙC(j��)��(g��u)֮�g�������^�鼤�ҵ�ӑՓ��֥�Ӹ�(li��n)�(ch��)���y�еĈ�(b��o)��ָ��������(gu��)���п��w�ɽ����мs��70%ͨ�^(gu��)“���l����”��ɣ����M(j��n)��“���l����”�ęC(j��)��(g��u)��(sh��)��?j��)H��2%��

֥�Ӹ�(li��n)�(ch��)���y���J(r��n)�飬�˷N�����£��mȻ“���l����”��(du��)�Ј�(ch��ng)Ҳ�к�̎���܉����ӹ�Ʊ�Ј�(ch��ng)������(d��ng)�ԣ���һ��������e(cu��)���˞�������п��܌�(du��)�Ј�(ch��ng)�߄�(sh��)��ɞ�(z��i)�y��Ӱ푡���Ŀǰ“���l����”����(w��n)�}����(sh��)����?y��n)�Ͷ�Y����C(j��)���l(f��)�����e(cu��)�`ָ��M�ܵ�Ŀǰ��ֹ�@�N�e(cu��)�`��ɵ�Ӱ�߀�����ޣ����ѽ�(j��ng)�������Ј�(ch��ng)���Ҳ���(d��ng)��

HFT���l�����g(sh��)����

���l��������Ӌ(j��)��C(j��)�Ԅ�(d��ng)��ɵij����ף�

���l���Ľ�������

���l���ijւ}(c��ng)�r(sh��)�g�̣ܶ��Ճ�(n��i)�����Δ�(sh��)�ܶࣻ

���l����ÿ�P�����ʺܵͣ����ǿ��w���淀(w��n)����

HTF���l���ײ���

���l�����Ǿ��ж̳ւ}(c��ng)�������������ף��}(c��ng)λ���䶼��Ӌ(j��)��C(j��)������ģ�͛Q����һ��(g��)�ɹ��ĸ��l���ײ��ԣ�������̕r(sh��)�g��(n��i)̎��������(sh��)��(j��)��������(l��i)�(q��)��(d��ng)�����@���������˹����������߂�ġ������㷨ͨ���������߇�(y��n)���ܣ��������S����(sh��)�õ��㷨���ڂ��y(t��ng)�Ľ������C��������Ч�ԡ��˕r(sh��)�ĸ�(j��ng)��(zh��ng)�������l(shu��)�܉��_(k��i)�l(f��)��������ͻ���Ե��㷨�������l(shu��)���㷨��(zh��)�еø��졣�������e��һЩ���l�����г�Ҋ(ji��n)�Ę�(bi��o)��(zh��n)�������ԡ�

�����

���н��ײ�����ͨ�^(gu��)�ύ�ރr(ji��)�I����u��ί�Ё�(l��i)ٍȡ�I�u�P(p��n)��r(ji��)���mȻ�����̵Ľ�ɫͨ�������ض��ęC(j��)��(g��u)���ݣ����@���Ҳ�ѱ��S��Ͷ�Y�ߏV��ʹ�á�

һЩ���l���יC(j��)��(g��u)�����н��ײ��������������ԡ����绨�켯�F(tu��n)��2007��7��ُ(g��u)�I��“�Ԅ�(d��ng)����ƽ�_(t��i)”ϵ�y(t��ng)������һ��(g��)���S�������̣�ͬ�r(sh��)�ڼ{˹�_(d��)�˺ͼ~�s�Cȯ������ؕ�I(xi��n)�˿��������Ĵ�s6%��

��?q��ng)?b��o)�C(j��)����

�S����Ϣ��������(j��ng)��ر��[���ڈ�(b��o)�r(ji��)�ͽ��������Ј�(ch��ng)��(sh��)��(j��)�С�ͨ�^(gu��)�O(ji��n)ҕ�@Щ��(sh��)��(j��)��Ӌ(j��)��C(j��)�п�����ǰ������һЩ��δ������(b��o)������(l��i)����Ϣ���M(j��n)���@���������@Щ��Ϣ���ǹ��_(k��i)���ģ�����ԓ����Ҳ��ȫ�Ϸ����@��һ�N����(du��)�^���y(t��ng)�IJ��ԣ�ͨ�^(gu��)�O(ji��n)ҕ�����Cȯ�ģ����͵ġ��ǵ��͵ăr(ji��)��׃���ͳɽ���׃�����ڸ��N�¼�����(l��i)ǰ�����m��(d��ng)?sh��)��I�uί�С�

�¼�����

ijЩ�؏�(f��)���¼���(hu��)��(du��)һЩ�ض����Cȯ�a(ch��n)�����ڵġ����A(y��)Ҋ(ji��n)��Ӱ푡����l����ϵ�y(t��ng)��ͨ�^(gu��)�@Щ�A(y��)�y(c��)�ƶ���һ���ڳւ}(c��ng)�M�ϡ�

�y(t��ng)Ӌ(j��)����

��һ��ײ�����ͨ�^(gu��)�l(f��)����Щ�Cȯ�l(f��)���˕��r(sh��)�Եġ����A(y��)�y(c��)�Ľy(t��ng)Ӌ(j��)ƫ�x���M(j��n)���@�����@�N���Կɱ���(y��ng)�������е�����(d��ng)�Cȯ�����Ʊ����ȯ����؛����R�����С�

������

��(d��ng)���S�˾��(d��ng)�B(t��i)�����ԏĸ��N��(sh��)���������@ȡ���������硢���W(w��ng)վ�����صȡ��Ԅ�(d��ng)����ϵ�y(t��ng)ͨ�^(gu��)�R(sh��)�e��˾�������N�P(gu��n)�I�֣��������M(j��n)���Z(y��)�x����������������׆T֮ǰ��(du��)�@Щ��Ϣ��������(y��ng)��

�����t����

���^��ģ�һЩ����ĸ��l���טO����ه�ڌ�(du��)�Ј�(ch��ng)��(sh��)��(j��)�ij������t�L��(w��n)�����@�N��(c��)�����У�����ϵ�y(t��ng)�����ڲ�ͬ�Ј�(ch��ng)�g�OС����Ϣ�@ȡ���ٶȃ�(y��u)��(sh��)��(l��i)�\����

һ��(g��)�O�˵������ǣ�2011���ԁ�(l��i)�������Ј�(ch��ng)�g��ͨ�ŷ�ʽ����һ��(g��)�Ĺ��wͨ������ͨӍ�w�Ƶ�څ��(sh��)���H�H��?y��n)����ڿ՚��Ђ������ٶȣ����^������еĹ���ֻ����1%�������ڹ��w�ЅsҪ�ܵ�30%���ϵ��ٶ�˥�p��

ӆ�Ό��Բ���

���l���ײ��Կ���ͨ�^(gu��)�Ј�(ch��ng)��ӆ�Ό��Ԕ�(sh��)��(j��)��(l��i)�R(sh��)�e����Щ��(y��u)�r(ji��)���ӆ�Ρ��@Щӆ���п����ṩ�o��(du��)�ֱP(p��n)һ��(g��)�}(c��ng)λ�������l����ϵ�y(t��ng)�t�Lԇ���@��������ۙ�@Щ��Ҫ��ӆ�Ό���Ҳ����ϵ�y(t��ng)�����_���A(y��)�y(c��)�r(ji��)��׃����

���ԵČ�(sh��)ʩ

�ֵ��㷨ʹ�ìF(xi��n)�������Z(y��)�ԁ�(l��i)��(sh��)�F(xi��n)����(ji��n)�ε�ģ�Ϳ���ֻ����������һԪ���Իؚw��������(f��)�s��Ҳ�ɑ�(y��ng)�õ�����Փ��ģʽ�R(sh��)�e���A(y��)�y(c��)�㷨����(j��ng)�W(w��ng)�j(lu��)���z���㷨Ҳ�ѱ��Á�(l��i)��(sh��)�F(xi��n)�@Щģ�͡�

���ڸ��l������Ҫ�Ը��ٵ�Ӳ����(zh��)���I�u�P(p��n)��ʽ�����Ҳ����X�S���ṩ������Xϵ�y(t��ng)�������Գ��l������̎��������Ч�ܡ�

��(n��i)�����g(sh��)

���g(sh��)���w������

�Zȡ��(y��u)�ș�(qu��n)

�㷨�O(ji��n) (t��ng)

�O(ji��n) (t��ng)���I�u�P(p��n)

�ڳؽ���ƽ�_(t��i)�����y(t��ng)�Cȯ����ƽ�_(t��i)�����I�u

��̖(h��o)�|�l(f��)

�|�l(f��)�Cȯ�������a(b��)��

�L(f��ng)�U(xi��n)

���l�����ǽ���(l��i)����(gu��)ؔ(c��i)��(j��ng)ý�w�ϸ��l���F(xi��n)���~�R֮һ���@�N�ɏ�(qi��ng)���Ӌ(j��)��C(j��)ϵ�y(t��ng)�͏�(f��)�s���\(y��n)��������(d��o)�Ĺ�Ʊ�������ں���֮��(n��i)�Ԅ�(d��ng)��ɴ����I���u�Լ�ȡ��ָ������ˠ�(zh��ng)ȡ�@ǧ��֮һ��ă�(y��u)��(sh��)���Cȯ��˾����߀������(w��)�������ڽ�����������ͬһ�������

��ˣ�һЩ�I(y��)����ʿ�J(r��n)�飬�@�NԽ��(l��i)Խ���صĽ��X�Α�?q��)��](m��i)�м��g(sh��)֧�ֵ���ͨͶ�Y������һ�N����(d��ng)��B(t��i)�������l����Ӌ(j��)��C(j��)ϵ�y(t��ng)һ�����F(xi��n)�e(cu��)�`������(hu��)�ڶ̕r(sh��)�g��(n��i)�o���Ў���(l��i)��_����

�����̘I(y��)���W(w��ng)վ���̘I(y��)��(n��i)Ļ��2012��9��27�տ��d���£���Ո(q��ng)��(du��)���l����һֱ�����u(p��ng)�B(t��i)�ȵĽ��׆T������·�μ{�Ü\�@�����Z(y��)�ԁ�(l��i)����䆖(w��n)�}���ڡ�

�μ{������������Ҫ�ڳ��л�5��Ԫ�Iһ�Ӂ�ţ�̣�����(d��ng)���ߵ����y�_(t��i)�Y(ji��)���ĕr(sh��)�r(ji��)���ѽ�(j��ng)�q����5.05��Ԫ��������ֻ���I���ķ�֮���Ӂ������@��(g��)��������l�����Cȯ��˾�����ٶȘO�졢�����Ɯy(c��)��ُ(g��u)�I�О������͡�������@�ӵ��̫�࣬���п��ܾͺ��y�S�������������ˡ�

����ؓ(f��)؟(z��)���l����Ӌ(j��)��C(j��)�l(f��)�����϶�����Ĵ�С�¹�Ҳ�l�lҊ(ji��n)�T��(b��o)�ˣ���ȥ2012����Щ�r(sh��)���Tʿ�Y���ľ��~̝�p��BATS��������“�W늱��P(p��n)”����Ϣ��ʿ������(du��)����(gu��)��(gu��)��(hu��)��ʾ���l(f��)������(g��)���ϵ�С�¹ʎ�ÿ�춼�ڰl(f��)����

���̘I(y��)��(n��i)Ļ����(b��o)���Q����2011��8����2012��9��27�գ������Y�ώ�(k��)���_(k��i)�l(f��)��N(y��n)anex��ӛ�����2,000����������Ĺ�Ʊ����(d��ng)��r��

���A������?q��ng)?b��o)��2012����ijЩ��(b��o)��Ҳָ����������(n��i)Ļ��¶��ʿ�Q������������(hu��)�o��ȡ���l�����Cȯ��˾�ṩ“�������”��������ǰ����(gu��)�Cȯί�T��(hu��)����~�s���W�������_(k��i)����500�f(w��n)��Ԫ���P�Σ�ԭ��t�Ǻ��߽oijЩ�C(j��)��(g��u)�͑��ṩ��Ϣ���ٶȸ��졣

�O(ji��n)���c����

�҇�(gu��)

��؛�Ј�(ch��ng)�mȻ����T+0�����ƶȡ�

����(gu��)

2015��4��21�գ�һ��“�Ƀ�”֮Ӣ��(gu��)36�q���l����ָ���׆T�_�ڱ�Ӣ��(gu��)��(zh��)�����T�в�������ָ���������ô�P���~�ν��ײٿvָ��(sh��)������IJ������(d��o)�� 2010��5��6������s 14:40���������I(y��)ָ��(sh��)�P(p��n)����10,460�c(di��n)�_(k��i)ʼ����ֱ��ʽ�µ����H���犱�“��ɽ”������ 9,870�c(di��n)��������(d��ng)��ָ��(sh��)�ߵ��c(di��n)���һǧ�c(di��n)��һ����Ԫ˲�g���l(f��)��ȫ���׆T��Ͷ�Y��ȫɵ�ۣ��q������һ�������w܇���������I(y��)ƽ��ָ��(sh��)�W늱��P(p��n)�¼����@����(g��)�A���֣���ָ�ڔ�(sh��)��犃�(n��i)������^(gu��)�����c(di��n)������(gu��)˾����ָ���������^(gu��)�Ԅ�(d��ng)���׳�ʽ�����Ј�(ch��ng)���˴������P(p��n)����ɴ�������(y��ng)�ļ������I�u�@�����_��إһ���ڂ����н���������������p�ۡ���Ʒ�p�ۼ�����������إ�����ڂ��س�ͥ������������Ҫ�������ɵ�����(gu��)��“��ż���Ʒ�����p����”���V��

����(gu��)ؔ(c��i)�����o������(d��ng)��(y��ng)׃�C(j��)�ƣ����y(t��ng)�W���R�������{(di��o)�顣��(d��ng)�ֲ��˿����꣬ʼ�Kһ�o(w��)���@�����һ�������˵ľ���(b��o)��ץ���_�ڡ�

�_�ڵ��ַ����Q��“����”�����l���M(j��n)����(bi��o)�����ָ��(sh��)����ÿ�P��(sh��)ǧ�f(w��n)��ԪӋ(j��)�Ľ����θɔ_�Ј�(ch��ng)������ָ��(sh��)�����M(j��n)��(ch��ng)�нӺϼs����ָ��(sh��)�ϓP(y��ng)�r(sh��)�u���@����

��������(gu��)��؛�Ј�(ch��ng)��“��Ʒ��؛����ί�T��(hu��)”��CFTC������(du��)�_�����������V�A�������Ɏ������f(shu��)��“�����О�_��(sh��)����ɽ���ʧ�����Ҫԭ��֮һ��������ʧ���nj�(d��o)���W��������֮һ��”�˰��@һ��(g��)�˱�ɲٿv����(gu��)������ȫ������Ј�(ch��ng)�����ڽ��_(k��i)ʼ��ҕ�Ԅ�(d��ng)�����ď�(f��)�s�Ј�(ch��ng)�п��ܰl(f��)���Ć�(w��n)�}��