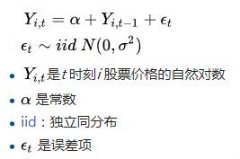

�ͺϸܗU֪�R��B �ͺϸܗUϵ��(sh��)Ӌ�㹫ʽ�c����

admin

�ͺϸܗU��ָ���ڹ̶��ɱ��̶�ؔ���M�õĹ�ͬ���ڶ����µ�ÿ������׃���ʴ��ڮa(ch��n)�N��׃���ʵĸܗUЧ����

���ͺϸܗUӋ������Ҫָ���ǏͺϸܗUϵ��(sh��)��ͺϸܗU�ȡ��ͺϸܗUϵ��(sh��)��ָ��ͨ��ÿ������׃�����ஔ�ژI(y��)����׃���ʵı���(sh��)��

��Ӌ�㹫ʽ�飺

�ͺϸܗUϵ��(sh��)����ͨ��ÿ������׃����÷�a(ch��n)�N�I(y��)����׃����

��

�ͺϸܗUϵ��(sh��)����(j��ng)�I�ܗUϵ��(sh��)×ؔ�ոܗUϵ��(sh��)

�ͺϸܗUϵ��(sh��)�����Á�������I(y��)�L�U�����ڏͺϸܗU����ʹ��ͨ��ÿ����������Ȳ��Ӷ���ɵ��L�U���Q��ͺ��L�U���ͺ��L�Uֱ�ӷ�ӳ��I(y��)�����w�L�U�����������ز�׃����r�£��ͺϸܗUϵ��(sh��)Խ�ͺ��L�UԽ�ͺϸܗUϵ��(sh��)ԽС���ͺ��L�UԽС��ͨ�^Ӌ������ͺϸܗUϵ��(sh��)����ͨ��ÿ�������Ę˜��x��͘˜��x���ʿ��Խ�ʾ�ͺϸܗU�c�ͺ��L�U�ă���(li��n)ϵ��

���Y�������ͺϸܗUϵ��(sh��)��Ҫ�c���£�

���ڏͺϸܗU����ʹÿ����������Ȳ��Ӷ���ɵ��L�U���ɞ�ͺ��L�U��

�ͺ��L�Uֱ�ӷ�ӳ��I(y��)�����w�L�U��

���������ز�׃����r�£��ͺϸܗUϵ��(sh��)Խ��→�ͺ��L�UԽ�ͺϸܗUϵ��(sh��)ԽС��→�ͺ��L�UԽС��

�ͺϸܗU�����ô��ڽ�(j��ng)�I�ܗU�cؔ�ոܗU�ĆΪ�Ӱ����á�

��(j��ng)�I�ܗU�cؔ�ոܗU�����ж�N�M�ϡ�

һ����r�£���I(y��)���ͺϸܗU�����L�U������һ���ķ����ȡ���(j��ng)�I�L�U�^�ߵ���I(y��)ֻ�����^�͵�ؔ���L�U�ij̶���ʹ��ؔ�ոܗU��

����1��ij��˾ȫ���N���~200000Ԫ���������24000Ԫ���������£���1��ؔ�ոܗUϵ��(sh��)��1.5���̶��I�I(y��)�ɱ���48000Ԫ��2�����ö���40����3��ȫ���� ͨ�ɹ�����30000Ԫ��

����(j��)�}����ƌ���

EBIT��24000÷��1��0.4����I��EBIT

EBIT÷EBIT��I��1.5

�ó�EBIT��60000

߅�Hؕ�IM��EBIT��A��60000��48000��108000

��(j��ng)�I�ܗUϵ��(sh��)��108000÷60000��1.8

�t��

�ͺϸܗUϵ��(sh��)��1.5×1.8��2.7

2��ij��˾2001��I�I(y��)�~��300�fԪ��Ϣ��ǰ������100�fԪ���̶��ɱ���50�fԪ��׃�ӳɱ��ʞ�50�����Y�����~��200�fԪ�������Y�����ʞ�30������Ϣ�ʞ�15����

����֪�}��ó���

1��߅�Hؕ�I��300��300×50����150�fԪ

����}Ŀ��֪�a(ch��n)�N���͆�λ߅�Hؕ�I

M��px��bx����p��b��x��m·x

ʽ�У�

M��߅�Hؕ�I��

p���N�ۆr��

b���λ׃�ӳɱ���

x��a(ch��n)����

m���λ߅�Hؕ�I��

2��Ϣ��ǰ������߅�Hؕ�I���̶��ɱ���150��50��100�fԪ

EBIT��M��a

ʽ�У�

EBIT��Ϣ��ǰ������

a��̶��ɱ���

�t��

�I�I(y��)�ܗUϵ��(sh��)��Ϣ��ǰ����׃����÷�a(ch��n)�N�I(y��)����׃����

��߅�Hؕ�I÷Ϣ��ǰ������150÷100��1.5

���Y�����~��200�fԪ�������Y�����ʞ�30������Ϣ�ʞ�15���ó���

��Ϣ��200×30��×15����9�fԪ

ؔ�ոܗUϵ��(sh��)��EBIT÷��EBIT��I����EBIT÷��EBIT��I��

��100÷��100��9����1.0989

�t��

�ͺϸܗUϵ��(sh��)���I�I(y��)�ܗUϵ��(sh��)×ؔ�ոܗUϵ��(sh��)

��1.5×1.0989��1.648