��؛�r��T��

2024-06-28 17:15

��Դ:δ֪

����: admin

�P(gu��n)ע����ķ�W(w��ng)�ھ���

�ھ���ԃ��

-

������c���P(gu��n)ע����ķ�W(w��ng)�ھ��ͷ�

��؛�r��׃����ʲô���БT���أ�������֪����؛�r����ϝq���µ����������(n��i)�ڵĄ����������@�N���������Ă����棬����ֻ���˞����ء��@Щ���،���؛�r���Ӱ����ô֑�(y��ng)ԓ�������L�ںͳ��m(x��)�Եģ���һ��Ӱ���؛�r�����(n��i)�ڡ������������——�����P(gu��n)ϵ����һ���ĕr�g�Ժ������ԣ������P(gu��n)ϵһ�㲻�����ڷdz��̵ĕr�g��(n��i)�l(f��)��׃�����ڶ����˵�˼�S���БT�Եģ����猦�r�q���ˣ����D(zhu��n)׃?y��u)鿴����Ҫ�Ђ��^�̣�һ�㲻���p��׃�����������Y��ĽǶȣ��r���ϝq�ˣ����^�����A�����ӣ���̝�p�p�٣������^̝�p���ӣ����A���p�٣����Y����(y��u)���������ڶ��^�������ڿ��^��ͬ�ӵ������r���µ��ˣ��Y����(y��u)���������ڿ��^�������ڶ��^�����ģ�“���������ƣ��䵹⩪sɢ”�ĸ��LЧ��(y��ng)��Ҳ��������؛�r���^�m(x��)��ԭ������l(f��)չ�����g(sh��)��������؛�r���������Ҫ�ֶΣ����g(sh��)�ɵ���Ҫ���c����협�(y��ng)څ�ݡ��S����_�κ�һ����؛����Ʒ�N���߄݈D���҂����ܿ������ѽ�(j��ng)���^�����@څ�ݣ������ϝq�����µ����r����һ��С������(n��i)������ʎֻ�Ǖ��r�Եġ��@������؛�r���߄ݵij��m(x��)�ԣ��҂���������ذ������Q��r��T�ԡ�

ͨ�^�y(t��ng)Ӌ�l(f��)�F(xi��n)���ϝq�����µ���һ���˜ʷ��ȣ��O(sh��)��1A�����^�磬���µ������ϝq��һ���˜ʷ��ȣ�A��֮ǰ��50%���ϕ��^�m(x��)�ϝq�����µ������ڶ����˜ʷ��ȣ�2A�������µ������ϝq���ڶ����˜ʷ��ȣ�2A��֮ǰ��80%���ϕ����ϝq�����µ������ڶ����˜ʷ��ȣ�2A������ԭ���ϝq�������^�m(x��)�ϝq�Ŀ����Դ��ڷ��D(zhu��n)�µ��Ŀ����ԣ�ԭ���µ��������^�m(x��)�µ��Ŀ����Դ��ڷ��D(zhu��n)�ϝq�Ŀ����ԣ�Ҳ�����f�����ijһƷ�N��؛�r���ϝq�����µ�����һ�����ȣ���ô���^�m(x��)�ϝq�����µ����@�����ȵĿ����ԑ�(y��ng)ԓ���������D(zhu��n)�µ������ϝq���@�����ȵĿ����ԡ��D6-1����؛�r���߄ݵij��m(x��)��ʾ��D��������ط�ӳ���@�Nڅ���ԡ�

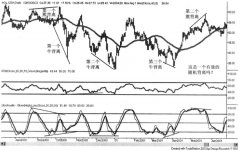

�D��6-1����؛�r���߄ݵij��m(x��)��ʾ��D

�Ҍ��Ϻ��Ă�����؛�~�M�еĽy(t��ng)Ӌ�l(f��)�F(xi��n)���ϝq�����µ���300�c���^�磬����53.2%���^�m(x��)�ϝq�����µ���300�c��ֻ��46.8%�����D(zhu��n)�µ������ϝq��300�c�������B����؛�M�еĽy(t��ng)Ӌ�Y(ji��)���l(f��)�F(xi��n)���ϝq�����µ���30�c���^�磬����59%���^�m(x��)�ϝq�����µ���30�c��ֻ��41%�����D(zhu��n)�µ������ϝq��30�c����2010��4��16�ա�2011��12��16��һ������300ָ��(sh��)��؛�M�еĽy(t��ng)Ӌ�Y(ji��)���l(f��)�F(xi��n)����739��ȡ�����ϝq�����µ���30�c���^�磬����411�μ�55.6%���^�m(x��)�ϝq�����µ���30�c��ֻ��44.4%�����D(zhu��n)�µ������ϝq��30�c��

��P����؛Ʒ�NҲͬ�����@�����ԣ���ͨ�^�y(t��ng)Ӌ�l(f��)�F(xi��n)�����ؽ��ٽ�������LME����������؛�~30�c�ij��m(x��)�Ա��ʼs��59.5%��֥�Ӹ罻������CBOT������؛5���c�ij��m(x��)�Ա��ʼs��53.3%���~�s�̘I(y��)��������NYMEX��ԭ����؛0.5���c�ij��m(x��)�Ա��ʼs��63.3%����������Ʒ�N�����dȤ���x�߲����Լ�ȥ�y(t��ng)Ӌ����֮����؛�r���߄ݵij��m(x��)�����ձ���ڵġ�

�mȻ���ā��f����؛�r��׃���������@�đT�ԣ���ijһ�Εr�g����ijһ�r�ӷ�������˜ʣ����ܲ����г��m(x��)�����c�������O(sh��)����ͬ��ֹ�p���ȣ������ײ����������ܱ��C���κr�������¶��кõĽ��Y(ji��)����������ͨ�^�{(di��o)��ֹ�p���Ȼ�ͬ�r���ö�N���ײ��Եķ�ʽ��ʹ�ý��Y(ji��)�������^�õķ�(w��n)���ԣ��@һ�c�dz���Ҫ��

�D6-2���D6-3���D6-4�քe����A����˜ʝq�����ȕr�����N���m(x��)�Ա��ʣ�X=0��0��X��50%��X≥50%������ʾ��D���ĈD���҂����Կ��������c��ͨ�^�{(di��o)���q�����˜ʣ��U���sС�������ܸ�׃���m(x��)�Ա��ʣ�ʹ�����50%������Փ��ԽСԽ�ã������H������߀Ҫ���]�����c�����ܼ��r�ɽ��������׳ɱ����������m(x��)�M���Ȇ��}�����ֹ�p����̫С����ʹ���m(x��)�Ա��ʴ���50%����Փ�Ͻ��Y(ji��)��Ҳ���A���ģ��������M����̫�l�����ֵ��A������黬�c�������m(x��)�M���pʧ���ˣ�����߀�п��ܰl(f��)��̝�p��

�҂�֪����ͬ�ărλ�^(q��)����߃r�^(q��)�c�̓r�^(q��)��������õ�ֹ�p���ȑ�(y��ng)ԓ��������ͬ�������ڳ��m(x��)�Ա���X��50%�Ę˜ʝq����������Ψһ�ģ�ʹ���҂������ڲ�ͬ�ărλ�^(q��)�x����ͬ��ֹ�p���ȳɞ���ܡ�һ����r�£��ϼs�r���1%��������ֹ�p���Ȼ��ֹۙ�p�����DZ��^�����ģ����wҪ����(j��)����؛Ʒ�N���߄����c�ͽy(t��ng)Ӌ�Y(ji��)��������

�D��6-2

�ڈD6-2�У�����A����˜ʝq��������r���߄ݵij��m(x��)�Ա���X=0������ȫ�����m(x��)������0.5A����˜ʝq�������@Ȼ����m(x��)�Ա���X�͕�����0���s��50%�������A�����ֹۙ�p�����M���B�m(x��)���ף��佻�Y(ji��)���@Ȼ��̝�p�ģ���0.5A�����ֹۙ�p�����M���B�m(x��)���ף��佻�Y(ji��)�������㡣

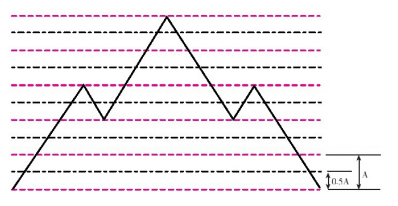

�D��6-3

�ڈD6-3�У�����A����˜ʝq��������r���߄ݵij��m(x��)�Ա���0��X��50%������0.5A����˜ʝq�������@Ȼ����m(x��)�Ա���X�͕�����50%������2A����˜ʝq����������m(x��)�Ա���X�͕�≥50%������4A����˜ʝq����������m(x��)�Ա���X�֕�С��50%�������A�����ֹۙ�p�����M���B�m(x��)���ף��佻�Y(ji��)����̝�p�ģ���2A�����ֹۙ�p�����M���B�m(x��)���ף��佻�Y(ji��)���t���A���ģ���4A�����ֹۙ�p�����M���B�m(x��)���ף��佻�Y(ji��)���@Ȼ����̝�p�ģ��������0.5A�����ֹۙ�p�����M���B�m(x��)���ף��佻�Y(ji��)���@Ȼ�����A���ġ�

�ڈD6-4�У�����A����˜ʝq��������r���߄ݵij��m(x��)�Ա���X�ʹ��ڼs����50%������0.5A����˜ʝq�������@Ȼ����m(x��)�Ա���X�͕����������A�����ֹۙ�p�����M���B�m(x��)���ף��佻�Y(ji��)���@Ȼ�����A���ģ���0.5A�����ֹۙ�p�����M���B�m(x��)���ף��佻�Y(ji��)���@Ȼ�A�������ࡣ

�D��6-4

���H�ϣ���؛�r����߄ݲ�������������D�ǘ���Ҏ(gu��)�ɣ��D6-2���D6-4ֻ�Ǟ����f�����}���O(sh��)Ӌ�ġ�

��������؛�r��׃���đT�Ժ��҂�������Ȼ��Ȼ�صó��@�ӵĽY(ji��)Փ���A���^�瑪(y��ng)ԓ�M���ܳ��У�̝�p�^�瑪(y��ng)ԓ���rֹ�p���@����؛�����Ļ���ԭ�t����ô�҂�?n��i)���ڌ��H�����Ќ��F(xi��n)�أ��@���DZ���Ҫ���cӑՓ������x������c�Ć��}��

�V��

���T����

���P(gu��n)����

�V��