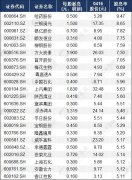

��������ģ���в�ͬ�I�u�r(sh��)�g��Ч����(du��)��

��������ģ��

���֪������ģ�Ͷ��ǰ���һ�����ֵ��(l��i)�M(j��n)���I�u������

��ô�Dz��Ƕ���݆��(d��ng)��������

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d ��������ģ���в�ͬ�I�u�r(sh��)�g��Ч����(du��)�� Ո(q��ng)ע�����µ�ַ��

�۔���ʲô��˼��?�l(f��)���۔���ô�k?...

�{(l��n)�I����ʲô��˼?�Д���(bi��o)��(zh��n) ����Щ��...

�߹�Ϣ�ʹ�ƱA�ɽy(t��ng)Ӌ(j��)�R��...

��Ʊ�ּt��Ϣ���I(y��)��ԃ����_(d��)��Ϣ��Ӌ(j��)...

��Α�(y��ng)��(du��)�����е�؝���c�֑֣���(du��)؝��...

ʲô�ǹ�Ʊ����ϵ�y(t��ng)��������Ʊ����ϵ...

ͬϵ��K��Ʊ��(li��n)��(d��ng)�C(j��)��(hu��)...

30��(g��)���г�Ҋ(ji��n)���I(y��)�g(sh��)�Z(y��)...

����?t��ng)�������ϵ�y(t��ng)�g�[115��

����M(j��n)��K��������K�����A(ch��)֪�R(sh��)�g�[156��

��Ʊ�r(ji��)��څ��(sh��)ͨ��������(sh��)��(zh��n)�g�[282��

��Ʊ�������������żȻ���F(xi��n)���}���x���}�Ĺɫ@���g�[125��

��Ҫ����(j��)��(j��ng)��(j��)ָ��(bi��o)��(l��i)�Q�߹�Ʊ�I�u�r(sh��)�C(j��)�g�[253��

��Ʊ���}(c��ng)������B����������ʽ/��������ʽ/�����ν��}(c��ng)�����g�[732��

������I(y��)����������L(zh��ng)�ڳ��m(x��)��(w��n)���ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�����g�[228��

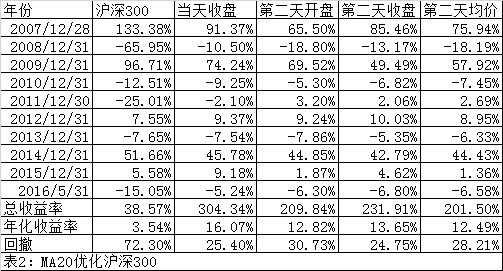

�^���Pָ��(sh��)�c�ɽ���׃��(d��ng) ���������c�����@һ�r(sh��)�̵���ָͬ��(bi��o)���g�[227��

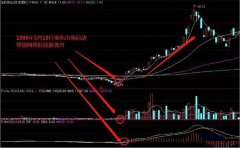

Ԕ���Ʊ�����C(j��)��(g��u)ϴ�P�ͳ�؛�g�[264��

�c�ə�(qu��n)���P(gu��n)���g(sh��)�Z(y��)������ɡ��ּt������(qu��n)��Ϣ���g�[270��

��������ģ��