1995��ͷ����¹ɖ|���ţ�23�|�I��50%GEICO�ə�(qu��n)���ϣ����B�d��

admin

���ͷ����¹ɖ|�������v��(l��i)�DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

�ͷ����¹ɖ|���� 1995

1995�걾��˾�ă�ֵ���L(zh��ng)��45%�s53�|��Ԫ��������ȥ���l(f��)�йɷݵķ�ʽ��ُ(g��u)�˃ɼҹ�˾��ʹ�ðl(f��)������ɷ�������1.3%������ÿ�Ƀ�ֵ�H���L(zh��ng)��43.1%������Ӌ(j��)�^(gu��)ȥ31���ԁ�(l��i)��Ҳ�����ԏĬF(xi��n)�н�(j��ng)�I(y��ng)�A�ӽ���֮��ÿ�Ƀ�ֵ�ɮ�(d��ng)����19Ԫ���L(zh��ng)���F(xi��n)�ڵ�14,426��Ԫ�����(f��)�ϳ��L(zh��ng)�ʼs��23.6%��

��(du��)��1995���܉����@�ӵijɹ����](m��i)��ʲôֵ�úø��d�ģ���?y��n)���ȥ���ǘӵ?a href='http://www.cnwgzl.com/' target='_blank'style='color: mediumblue'>��Ʊ�Ј�(ch��ng)��r���κ�һ��(g��)���������Ժ��p�����Ј�(ch��ng)�������ث@���҂���(d��ng)ȻҲ�����⣬����˵Ͽ��y(t��ng)�f(shu��)�^(gu��)��һ��Ԓ��ֻҪһ�����ˁ�(l��i)�Ϳ��ԓ������еĴ�ֻ��

�Ȳ���������ؔ(c��i)��(w��)��(sh��)�֣�ȥ�ꌦ(du��)����ϣ����(l��i)�f(shu��)�����S��������^�ĺ���Ϣ���҂�����Մ���������҂������ѾõĹ�˾ُ(g��u)�����ף����Ѓɼ�-Helzberg�@ʯ���cR.C. Willey�Ҿߵ꣬�������벮��ϣ�� 1995���ؔ(c��i)��(w��)��(b��o)��֮�У�������һ�(xi��ng)����Ľ���-�I�M(j��n)GEICOʣ��ȫ���Ĺə�(qu��n)���t����ȽY(ji��)������ʽ�ö�(�����(b��o)�����(hu��)��Ԕ�Ӕ����@������ُ(g��u)����)��

�@Щ�¼�����ӹ�˾��ʹ�҂��ĠI(y��ng)������һ����Ȼ��ُ(g��u)��֮��˾��ͨ����Ĺɷݻ���ؓ(f��)�����](m��i)�����Ӷ��٣����⣬�mȻ�@���ҹ�˾���T���˔�(sh��)��Ӌ(j��)���_(d��)11,000�ˣ������F(tu��n)�������ˆT�s�H��11�����Ӟ�12�ˣ�(�҂�߀�](m��i)�е�����ħ�ĵز�)��

����ϣ���ĸ���ϯ��ͬ�r(sh��)Ҳ���ҵ���Ҫ�ϻ���-�����������Լ��ұ���һֱ�����ڽ�����һ��(g��)���н^�Ѹ�(j��ng)��(zh��ng)��(y��u)��(sh��)�����ɽܳ���(j��ng)�����I(l��ng)��(d��o)����I(y��)���M�ɵļ��F(tu��n)������һ������100%���У�һ���݄t�dz��в��ݹə�(qu��n)����(d��ng)Ȼ�҂���ϣ���ķ�ʽ߀���^(gu��)�f(xi��)���Թ�ƽ�����ăr(ji��)��ȡ��ȫ���Ĺə�(qu��n)�����^(gu��)����҂�?c��)ڹ�Ʊ�Ј?ch��ng)���ЙC(j��)��(hu��)�܉��ҵ��Ե���ُ(g��u)�����ҹ�˾�����ƽ���r(ji��)��ȡ��һ�Һù�˾�ஔ(d��ng)�̶ȵĹɷݵ�Ԓ���҂�Ҳ�ܘ�(l��)�ڇLԇ����(sh��)���@�N�p���R�µ�������(Ҳ���ǽ�(j��ng)�Ʌf(xi��)�h�I�����ҹ�˾�����^(gu��)�����I�M(j��n)���ݹə�(qu��n))��ʹ���҂�����������(ji��n)�ֆ�һ�������Y������߁�(l��i)�f(shu��)�����н^�ѵă�(y��u)��(sh��)����ϣ���������(j��ng)�����µķ�ʽ��(l��i)���ݞ�ʲô��(hu��)�������ɳ��F(xi��n)�����f(shu��)���p�ԑ������ĺ�̎���ǿ�������?c��)���ĩ�r(sh��)����һ�����������һ���ļs��(hu��)�C(j��)��(hu��)��

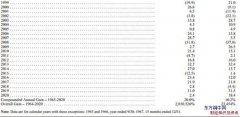

�����(l��i)���҂��Ŀ���һֱ�c���һ�£���Ŭ�������҂��Ƿ���I(y��)��Ͷ�Y��λ��ͬ�r(sh��)��Ҳԇ���I��һЩͬ�Ӄ�(y��u)����I(y��)��ȫ�����Й�(qu��n)���±�����@ʾ���҂�?c��)��@�ɷ�����M(j��n)չ��������ʾ����ʮ���g����ϣ��ÿ�������еĹ�Ʊ�r(ji��)ֵ�Լ�ÿ���ڿ۳���Ϣ�c�I(y��ng)�I(y��)�M(f��i)��֮���(l��i)���������(d��ng)�ĠI(y��ng)�I(y��)����(��δ�۳����ö��cُ(g��u)�I����(hu��)Ӌ(j��)�{(di��o)����(sh��))���Q��֮�����������������ڿ۳��҂��Ĺ�ƱͶ�Y���õĹ�������Ϣ�����c�Y������֮���ӯ�����棬����ُ(g��u)�I����(hu��)Ӌ(j��)�{(di��o)����(sh��)�������ԭ������ǰ�����(b��o)�У��҂��ѽ�(j��ng)�����ஔ(d��ng)?sh��)�ƪ������^(gu��)�ˣ����@��(g��)�ط��҂��Ͳ����؏�(f��)�ˣ���(d��ng)Ȼ������б�Ű���ăA���Ԓ���҂�Ҳ��������?g��u)?f��)��һ�Ρ�

��(d��ng)����1965��r(sh��)���҂���δ����Ҏ(gu��)��ʲô�����Ӌ(j��)������(l��i)�_(d��)�����ϵijɹ����҂�ֻ֪���҂���(y��ng)ԓ���@��(g��)�����������s���Եõ��ו�(hu��)��ʲô�ӵęC(j��)��(hu��)��(hu��)���F(xi��n)���r(sh��)�����գ��҂�ͬ�������o(w��)Ŀ��(bi��o)��ֻ�܉��A(y��)���@�əڵĔ�(sh��)�ֶ��܉���m(x��)�ؾ��M(j��n)�����ڑ�(y��ng)ԓҪ����_(d��)�ɣ����](m��i)��һ��(g��)���_�ĸ��

�҂����Ѓ��(xi��ng)��(y��u)��(sh��)�����ȣ��҂������I(y��)�Ľ�(j��ng)���˶��ஔ(d��ng)��(y��u)�㣬�ҴֵĽ�(j��ng)���˶��c����ϣ�����־o�ܵ��P(gu��n)ϵ���ڶ����������ұ������Y����䷽������ஔ(d��ng)�S���Ľ�(j��ng)�(y��n)���������Կ��^�؈�(zh��)���@�(xi��ng)�������҂������R�����ӄ�(sh��)��Ҏ(gu��)ģ̫�������꣬�҂�ֻ��Ҫ�õ�Ͷ�Y���������ǬF(xi��n)���҂���Ҫ�ąs����"��"�ֺõ�Ͷ�Y������Ȼ�����ҵ��ǣ�Ҫ�ҵ��܉��c����ϣ���l(f��)չ�ٶ���ƥ��Ĺ�˾���y���������ߣ��@��(g��)��(w��n)�}���m(x��)�����g�҂��ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)��

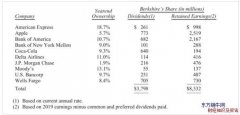

�ڈ�(b��o)��ĺ��ӑՓ���P(gu��n)��˾����Ĺə�(qu��n)�ؽM����ҕ�(hu��)��Ԕ���f(shu��)������ϣ��δ��(l��i)��ǰ����

��ُ(g��u)���(d��ng)

���������@�ͨ�����҂��|(zh��)��������˾���µIJ�ُ(g��u)���(d��ng)�ĕr(sh��)�g��Ȼ����Ҍ�(du��)���҂�?c��)�ȥ��ͻȻ�l(f��)��(j��ng)���M(j��n)����������ُ(g��u)�����ܕ�(hu��)�е��ஔ(d��ng)��֣����^(gu��)��ҵ��ǿ��Է��ģ��������ұ��ˏā�(l��i)�͛](m��i)��ʧȥ�҂�?c��)��?l��i)���ֵđ��ɑB(t��i)�ȣ��҂���(ji��n)�ŴֵIJ�ُ(g��u)���(d��ng)��(hu��)**�p���l(f��)��ُ(g��u)��˾�����������Ĺɖ|���棬HMS ��ȹ�f(shu��)�Û](m��i)���e(cu��)�U����ͨ��������������������õ��ǘӣ�ȥ֬ţ�̕�(hu��)��ð������ͣ��q�����ߣ��u���c������˿��Ǖ�(hu��)���һЩ�ʘ�(l��)���|(zh��)���ڽ������|(zh��)��ؔ(c��i)��(w��)�A(y��)����(sh��)�֣���Ҏ(gu��)���������Ĵ���@�з��棬�A���ֵ��������Dz���(hu��)ݔ�o�A���ġ�

�Ҍ�(sh��)�ڲ��˽��ʲô��Щ���ܵ��I����(hu��)�����u��������A(y��)����(sh��)�֣����������B�����еÿ�����һ�ۣ��҂�һ��֔(j��n)ӛһλ�������_�R���˵Ĺ��£����������Rȥ�o�F�t(y��)���f(shu��)���U“����Ԏ͎��҆�? �Ҍ�(sh��)���Ǹ㲻����ʲô�@ƥ�R�ı��F(xi��n)�r(sh��)�Õr(sh��)�ġ�”�F�t(y��)�Ļش�����Ҫ����“�](m��i)��(w��n)�}���������F(xi��n)�����ĕr(sh��)���s������u��”���ڲ�ُ(g��u)�������У��@�ӵ����_�R�������b�ʥ�ﵽ̎���_��

�ڲ���ϣ�����҂��o(w��)���˽��@Щ������²�ُ(g��u)�Ĺ�˾������ô��(hu��)�����@�ӵ��e��(d��ng)���c����һ�ӣ��҂�Ҳ���Rһ��(g��)�����ϵĆ�(w��n)�}���Ǿ����u�����h(yu��n)���I���˽��(n��i)�飬���Ժ���Ȼ�أ�����һ����(hu��)���x�u������ѕr(sh��)�C(j��)��Ҳ���Ǯ�(d��ng)���_�R���F(xi��n)�Ķ��������ĕr(sh��)��

�M����ˣ��҂�߀�Ǔ��Ў��(xi��ng)��(y��u)��(sh��)�������������Ĵ�ž����҂����](m��i)��һ�ײ���Ӌ(j��)���������҂��͛](m��i)�б�Ҫ���չ̶���ģʽ(һ�N��ע����(hu��)���x�V�ăr(ji��)�X�ɽ���ģʽ)��������ȫ�Թɖ|����������郞(y��u)�ȣ����@�ӵ��đB(t��i)֮�£��҂��S�r(sh��)���Կ��^�،�ُ(g��u)�����c�������ڵĎ�ʮ�NͶ�Y�C(j��)��(hu��)�����^������Ҳ������(j��ng)�ɹ�Ʊ�Ј�(ch��ng)�I�M(j��n)���ݹə�(qu��n)���҂���(x��)�T�Ե������^��ُ(g��u)��vs����(d��ng)��Ͷ�Y����һ������Ҫ�U(ku��)����(j��ng)�I(y��ng)��D�Ľ�(j��ng)���˽^��(du��)��������(l��i)�ġ�

�����˵ã������ˎ���ǰ�ڌ�(du��)�r(sh��)���s־��һ�Ό��L�У�����Ҫ�c(di��n)���ᵽ�U�Ҹ��V��һ��(g��)���ܣ��ٳɽ��ױ����ڹ����ã��ٳɽ��״̼���Ȥ���������s�M��һЩ�a�K���p���£���(j��ng)�I(y��ng)�κ��I(y��)�o(w��)�ɱ������һ��ѷ��s�Ĺ��������ٳɽ�������(du��)�ľͺ��Ը����������@Ҳ�Ǟ�ʲôͨ�����İl(f��)�����](m��i)ʲô������ѭ��

�ڏ��²�ُ(g��u)���r(sh��)���҂�߀��һ�(xi��ng)��(y��u)��(sh��)���Ǿ����҂������ṩ�o�u����һ�N�����ɱ�����(y��u)����I(y��)���M�ɵĹɷݮ�(d��ng)����(du��)�r(ji��)����(d��ng)һ�ҹ�˾���ϰ�������Ҫ̎�ֿ�(j��)��(y��u)�ļ���a(ch��n)�I(y��)��ͬ�r(sh��)ϣ�����P(gu��n)�Ķ�ؓ(f��)�܉��^�m(x��)�f����ȥ�r(sh��)����(y��ng)ԓ��(hu��)�l(f��)�F(xi��n)����ϣ���Ĺ�Ʊ��һ�N�ஔ(d��ng)�õ��x����(sh��)�ϣ��������@�ӵıP�����҂�1985��ٳ��Թɷݽ��Q�ă��(xi��ng)ُ(g��u)�����а��ݘO�P(gu��n)�I�Ľ�ɫ��

���⣬��Щ�u��Ҳ��(hu��)�P(gu��n)�������Ĺ�˾�Ƿ��܉��ҵ�һ��(g��)��(w��n)���ɿ������M�w�ޣ����������T����һ��(g��)���õĹ����h(hu��n)���������@�c(di��n)���ԣ�����ϣ���^��(du��)�c����ͬ���҂������I(y��)�Ľ�(j��ng)���˓��н^��(du��)��������(qu��n)�������҂��Ĺə�(qu��n)�Y(ji��)��(g��u)ʹ���u���������Ů�(d��ng)�҂�?c��)��?g��u)���r(sh��)����������ÿһ��(g��)���Z����(hu��)�����أ���(du��)�҂����ԣ��҂�Ҳϣ�����c�����P(gu��n)��ُ(g��u)�����乫˾�c�T����(hu��)�����ӽY(ji��)�ֵ��ϰ�������҂��Ľ�(j��ng)�(y��n)���ԣ��@��u��ͨ����(hu��)�^��Щһ��Ҫ�������еĹ�˾���u�����ˣ�Ҫ�҂��ٰl(f��)�F(xi��n)�S�����˲��������⡣

�������nj�(du��)���҂�ُ(g��u)��ģʽ��һЩ��ጣ���(d��ng)Ȼ���@����ҲҪ��һ�c(di��n)С�V�棬�������л����һ��ÿ�궐ǰ�@�����^(gu��)2,500�f(w��n)��Ԫ�Ĺ�˾��ͬ�r(sh��)Ҳ�����҂����еĸ��(xi��ng)��(bi��o)��(zh��n)��Ԓ��ӛ�ô�(g��)�Ԓ�o�ң��҂�ՄԒ�ă�(n��i)����(hu��)��ȫ���ܣ���(d��ng)Ȼ������F(xi��n)�ڛ](m��i)���dȤ��ҲՈ(q��ng)����҂����@Щ�l��ӛ���X������?y��n)��҂��ā?l��i)�Ͳ���(hu��)�ŗ��I��?li��n)��Ѓ?y��u)���ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�c�ܳ���(j��ng)���˵Ĺ�˾����Ը��

���ˌ�����ُ(g��u)��Փ�c(di��n)��һ��(g��)���Y(ji��)�����̲�ס���؏�(f��)һ�飬ȥ��һλ��I(y��)��(j��ng)���˸��V�ҵ�һ�tС���©U���ᵽ��ԭ��(l��i)��(j��ng)�I(y��ng)һ������һ�ַ��ֵĺù�˾��������̎�Įa(ch��n)�I(y��)�����L(zh��ng)�ڵ��I(l��ng)��(d��o)��λ��ֻ����ǰ���@����Щ���������Ԏ�ʮ��ǰ���@�ҹ�˾�eƸՈ(q��ng)��һ�ҹ����(w��n)��˾������Ȼ�Ĺ����(w��n)���h������(y��ng)ԓҪ��ǻ���(j��ng)�I(y��ng)���@�ڮ�(d��ng)�r(sh��)߀�ǹ��L(f��ng)��(��ע���I(y��)��Փ�{(di��o)߀δ����)������֮���@�ҹ�˾�ڽ�(j��ng)�^(gu��)�(w��n)��˾һ�B�����L(zh��ng)�����M(f��i)���F��ُ(g��u)���{(di��o)��֮����m(x��)�I�M(j��n)�˺Îҹ�˾����һ����(hu��)��Ҫ��(w��n)�����Y(ji��)�����? �@λ���ܺ��y�^(gu��)���f(shu��)��һ�_(k��i)ʼ�҂���ӯ��ٷ�֮���ǁ�(l��i)�����҂�?c��)��?l��i)�ı��I(y��)�������^(gu��)��ʮ����@��(g��)����׃�ɰٷ�֮һ����ʮ!

����ǰ�������(w��n)������һ���ஔ(d��ng)���е��g(sh��)�Z(y��)-�߄�(d��ng)ʽ�������ڲ���ϣ���҂��\(y��n)�õĄt���߄�(d��ng)ʽ��ُ(g��u)��

1994�����£�����ȹɖ|��(hu��)�^(gu��)�ã�����(d��ng)���ڼ~�s�������c58�ֽ���·�ڜ�(zh��n)���^(gu��)�R·�r(sh��)��ͻȻ��һλ�D�˽��ҵ����֣���ͣ���v�㣬���ᵽ�Լ���ϲ�g���Ӳ���ϣ���Ĺɖ|��(hu��)���^(gu��)��һ��(hu��)������߅һλ���� (t��ng)���@λ�D�˵�ՄԒ��Ҳ�編���Ƶİ��ҽo�r��(l��i)���](m��i)�뵽������Barnett Helzberg�����������в���ϣ���ĹɵĹɷݣ�ͬ�r(sh��)Ҳ�������^(gu��)�҂��Ĺɖ|��(hu��)��

���҂��̕��Ľ�Մ֮�У�Barnett��ʾ������һ���҂����ܕ�(hu��)���dȤ�Ĺ�˾����ͨ��(d��ng)�˂��@���f(shu��)�ĕr(sh��)��һ�㶼��ָһЩ��ˮ?d��ng)����?d��ng)Ȼ�㲻�ã�Ҳ�п��ܕ�(hu��)׃��ܛ�ڶ���������ֻ�Ǻ�(ji��n)�ε�Ո(q��ng)Barnett�������Y���ͽo�ң�Ȼ������һ�Ќ��ʹ˽Y(ji��)����

�^(gu��)�˲��ã�Barnett��Ȼ��Helzberg�@ʯ���ؔ(c��i)��(w��)��(b��o)���ͽo�ң��@�ҹ�˾����1915�������游��(chu��ng)������(d��ng)��ֻ���^(gu��)���ڿ��_˹�е�һ�҆ε꣬Ȼ��ֱ���҂�����r(sh��)��ԓ��˾�Ѱl(f��)չ����ȫ��23��(g��)�ݓ���134�ҷֵ�ļ��F(tu��n)���I(y��ng)�I(y��)�~Ҳ��1974���1,000�f(w��n)��Ԫ���L(zh��ng)��1984���5,300�f(w��n)��Ԫ��������1994��Ķ��|8,200�f(w��n)��Ԫ���@�@Ȼ����һ�g��ˮ?d��ng)��?br data-filtered="filtered" />

Barnett�F(xi��n)����ʮ�q���ܟ��(��i)�@�(xi��ng)�I(y��)����Ҳ��ϣ���܉�p�pؓ(f��)��(d��n)����1988���������һ�����ҵ�Wanamakerǰ�ο���-Jeff Comment��(l��i)�f(xi��)������(j��ng)�I(y��ng)�I(y��)���@��(g��)�Q���º��C���ஔ(d��ng)���_����Barnett߀���X(ju��)�����ĉ����ஔ(d��ng)���أ����ң����mȻ���Ѓr(ji��)ֵ���Ƶ��I(y��)�����s���R��һ�Ҹ�(j��ng)��(zh��ng)�ஔ(d��ng)���ҵĮa(ch��n)�I(y��)��������J(r��n)���б�ҪҪ��ɢ����ֹɵ��L(f��ng)�U(xi��n)��

����ϣ����Ҫ�����һ��(g��)��(b��o)�r(ji��)���҂�����һ�Εr(sh��)�g���ڃr(ji��)�����_(d��)�Ʌf(xi��)�h��Ȼ��������^��β�Ҷ��](m��i)��̫����Ɇ�(w��n)�����ȣ�Helzberg���ǷN�҂���Ҫ���е��I(y��)���ڶ�Jeff���nj����҂��@ϲ�g�Ľ�(j��ng)������ͣ���(sh��)�ϣ�Ҫ���@�(xi��ng)�I(y��)������Jeff����(j��ng)�I(y��ng)��Ԓ���҂����ܾͲ���(hu��)���]�I�������I��һ�қ](m��i)�Ѓ�(y��u)�����������ۘI(y��)���ͺ������I��һ���](m��i)����ݵİ��Ơ��F����

�҂�?c��)?995����Ɍ�(du��)Helzberg�IJ�ُ(g��u)�������ⶐ�Ĺə�(qu��n)���Q��ʽ�M(j��n)�У��@Ҳ��BarnettΨһԸ����ܵķ�ʽ���mȻ�](m��i)�з���Ҏ(gu��)����������߀�nj���ُ(g��u)��������c�䱊��ĆT��һ����������@�c(di��n)���ԣ�����Դ_�Ō�(du��)�T����˿������ˣ�����Ҳ��(hu��)��ƽ�����،�(du��)���¼�����I����

Helzberg�ε���ƽ���I(y��ng)�I(y��)�~��s�Ƕ����f(w��n)��Ԫ���@��(g��)��(sh��)���h(yu��n)��������ͬҎ(gu��)ģ�ĸ�(j��ng)��(zh��ng)��(du��)�ֶ�ö࣬�@�N�����a(ch��n)������Helzberg���и߫@�����P(gu��n)�I���أ�����@�ҹ�˾�܉��^�m(x��)�@�Nһ���ı��F(xi��n)��(�҂����Ž^��(du��)�](m��i)��(w��n)�})���t�ڲ��õČ���(l��i)�������l(f��)չ�锵(sh��)���ڬF(xi��n)�ڵ�Ҏ(gu��)ģ��

��һ�c(di��n)��횏�(qi��ng)�{(di��o)���ǣ�Helzberg��(j��ng)�I(y��ng)���ΑB(t��i)�c�҂�?c��)����ڊW�������錚�I(y��)-�����錚����ȫ��ͬ���ɼҹ�˾��Ȼ��(hu��)�S�ָ��Ԫ�(d��)���ĠI(y��ng)�\(y��n)������1995��ĘI(y��)��(j��)�ஔ(d��ng)���룬�I(y��ng)���^ȥ����������11.7%��ԓ��˾����-Susan Jacques�ı��F(xi��n)���ǃ�(y��u)����ȥ��ʥ�Q��(ji��)ǰϦ���a(ch��n)�µڶ���(g��)���ӣ��ڽ��ζ����Susan�C���Լ���λ�ஔ(d��ng)�ܳ����I(l��ng)��(d��o)�ߡ�

R.C. Willey�Ҿߵ�

�P(gu��n)��R.C. Willey�Ҿߵ�-�@�Ҫq�������Ҿߵ�IJ�ُ(g��u)�����@�ΓQ���ǃ�(n��i)����˹�ӼҾߵ��Irv Blumkin���߄�(d��ng)ʽ��ُ(g��u)�������ԁ�(l��i)��Irvһֱ�����ἰ�@�ҹ�˾�����еĸ�(j��ng)��(zh��ng)��������Ҳ����ظ��VR.C. Willey����-Bill Child��Blumkin�����c����ϣ���ĺ����P(gu��n)ϵ�Ƕ�ô��������죬�K�ڵ���1995�꣬Bill��Irv�ἰ�����Y�a(ch��n)��ؓ(f��)�c��ɢ�L(f��ng)�U(xi��n)���������Լ������cR.C. Willey�����ɖ|�������ԓ��˾�ɷݡ�

����һ���_(k��i)ʼ�������׃���ٺ�(ji��n)��Ҳ���^(gu��)�ˣ�Bill�o����һЩ��(sh��)�֣����҄t���ű��_(d��)�Ҍ�(du��)�r(ji��)ֵ�Ŀ������҂��ܿ�ؾ��_(d��)�Ƀr(ji��)���ϵąf(xi��)�h�������m(x��)���a(ch��n)���Ļ��W(xu��)׃�����f(shu��)�����������^(gu��)�ˣ�һֱ�����У�����(g��)�ϲ�����ɡ�

R.C. Willey��һ���ஔ(d��ng)���ʵĹ��£�1954�ꮔ(d��ng)Bill�����������н����@�(xi��ng)�I(y��)�r(sh��)��ԓ��˾����?du��)I�I(y��)�~ֻ��25�f(w��n)��Ԫ�����ǂ�(g��)���A(ch��)�_(k��i)ʼ��Bill�\(y��n)��Mae West���܌W(xu��)�����c(di��n)��������õ�����ʲô�����c(di��n)�����㌢�õ�������\(y��n)�ã������ֵ�Sheldon�ąf(xi��)��֮�£�Bill����˾�ĠI(y��ng)�I(y��)�~һ�e������1995���2�|5,700�f(w��n)��Ԫ��Ŀǰ���Ъq���ݳ��^(gu��)50%���ϵ��Ј�(ch��ng)ռ���ʣ�������NFMһ�ӣ����˼Ҿ����⣬R.C. WilleyҲ�uС��늡������Ϣ�c��̺����Ʒ���ɼҹ�˾�ĠI(y��ng)�I(y��)�~�ஔ(d��ng)��ֻ��NFM�ĠI(y��ng)��ȫ����(l��i)���ڊW����Ωһ��һ�ҿ��꣬��R.C. Willey�s�����ڎׂ�(g��)�º���������ҷֵꡣ

���ۘI(y��)�Ľ�(j��ng)�I(y��ng)�ஔ(d��ng)���ף����҂�(g��)�˵�Ͷ�Y�����У��ҿ��^(gu��)�S�����ۘI(y��)����(j��ng)���ИO�ߵij��L(zh��ng)���c�ɖ|��(qu��n)���(b��o)���ʣ����ǵ����ͻȻ�g���F(xi��n)�����»����ܶ����������Ե��]�P(gu��n)�T��?q��ng)�������һ������I(y��)�����(w��)�I(y��)���@�N�x���g�����������ۘI(y��)��Ҋ(ji��n)���r�����ݵ�ԭ�����@Щ���ۘI(y��)�߱�횕r(sh��)�r(sh��)���������䣬��?y��n)���ĸ?j��ng)��(zh��ng)��(du��)���S�r(sh��)��(zh��n)���(f��)�����������Ȼ��Խ�㣬ͬ�r(sh��)���M(f��i)�߽^��(du��)����(hu��)���ڽo���¼���I(y��)�߇Lԇ�ęC(j��)��(hu��)�������ۘI(y��)һ���I(y��)��(j��)�»���ע���͕�(hu��)ʧ����

����(du��)���@�N��횕r(sh��)�r(sh��)���־���Įa(ch��n)�I(y��)��߀��һ�N�ҷQ֮��ֻҪ��һ�r(sh��)�Įa(ch��n)�I(y��)���e��(g��)���Ӂ�(l��i)�f(shu��)��������ں�����ǰ�Ͷ�����ǵ��I��һ�ҵط��ҕ�_(t��i)�����������������o�ж��ֲ�ŵ��H�ˁ�(l��i)��(j��ng)�I(y��ng)�����@�(xi��ng)�I(y��)�s��Ȼ���Ժúõؽ�(j��ng)�I(y��ng)��(g��)��ʮ�꣬��(d��ng)Ȼ�����㶮�Ì�Tom Murphy�[�����_��λ��֮�ϣ������@�õČ���(hu��)���@�ˣ����nj�(du��)���ۘI(y��)��(l��i)�f(shu��)��Ҫ�����˲���(d��ng)?sh��)�Ԓ���͵����I��һ����(zh��n)�䵹�]�P(gu��n)�T���TƱ��

���^(gu��)�����҂��I�µ��@�ɼ����ۘI(y��)���s�����\(y��n)�ē���ϲ�g�挦(du��)��(j��ng)��(zh��ng)����(zh��n)�Ľ�(j��ng)���ˣ�ͬ�r(sh��)�^(gu��)ȥ��ʮ���(l��i)Ҳ���F(xi��n)���ஔ(d��ng)��(y��u)�����������҂����������I(y��)�Ľ�(j��ng)���ˣ����������Ԫ�(d��)�������ؽ�(j��ng)�I(y��ng)�I(y��)���҂�ϣ�������X(ju��)�þͺ������ڽ�(j��ng)�I(y��ng)�Լ����I(y��)һ�ӣ��](m��i)�e(cu��)�����@�ӣ��������ҽ^�](m��i)����������˼���҂��M��������У�ѕ�(hu��)������(du��)����У�(du��)�̾����f(shu��)���ǘөU��Փ�A���Ǵ�ƽ���҂����h(yu��n)�c��վ��ͬһꇾ���������Й�(qu��n)�ˣ��҂��Ļ���ԭ�t�������҂��Լ����О��c�҂�Ҫ�����µĽ�(j��ng)���˵ı��F(xi��n)һ�ӡ�

�����҂������������I(y��)��ͬ�r(sh��)���ұ���(w��n)����һ��(g��)�˵����ԑ�(y��ng)�����ق�(g��)��(j��ng)����ͬ�r(sh��)���҈�(b��o)�棬�ҵĻش��ஔ(d��ng)��(ji��n)�Σ�Ҫ����ֻ��һ��(g��)��(j��ng)���ˣ�������һ�w�ᙎ�ʣ���ô��һ��(g��)�ˌ�(du��)�ҁ�(l��i)�f(shu��)����(sh��)����̫���ˣ��෴�ģ�Ҫ�������挦(du��)�������҂��F(xi��n)�������еĽ�(j��ng)���˵�Ԓ����ô�@��(g��)��(sh��)Ŀ���](m��i)���κ����ƣ������\(y��n)���ǣ��@���¼������Bill��Sheldon�����҂�Ҳ��ϣ���ڲ��õ�δ��(l��i)��߀���и�����ͬˮ��(zh��n)�Ľ�(j��ng)���˼����҂������С�

�w�ɱ��U(xi��n)�I(y��ng)�\(y��n)

����ȥ��ף��҂�����I�M(j��n)�w�ɱ��U(xi��n)100%�ə�(qu��n)�Ą�(d��ng)�����w����ȫ�����ߴ����܇���U(xi��n)��˾���s��370�f(w��n)�v��܇�ӱ����҂�(g��)���c�w�ɱ��U(xi��n)���P(gu��n)ϵ�L(zh��ng)�_(d��)45�����ϣ��mȻ�@�ι����ѽ�(j��ng)�f(shu��)�^(gu��)�ܶ�飬���J(r��n)��߀���б�Ҫ���@������(f��)��һ�Ρ�

������1950��-1951���g���x�ڸ炐�ȁ��̌W(xu��)Ժ����(d��ng)�r(sh��)��Ŀ�ĵ�������ȡ�ÌW(xu��)λ�����c(di��n)߀�����ҿ����ܽ��ڮ�(d��ng)�r(sh��)��ԓУ�ν̵İ������������h�T�£��ϸ����h���n��(sh��)����һ�N���ܣ��ܿ�ľ��ҏ�ż������W(xu��)��(x��)���S���|������һ���ҷ��_(k��i)ȫ������䛣��l(f��)�F(xi��n)�ҵĶ��������h�ǹ���(w��)�ˆT���U(xi��n)��˾-GEICO�Ķ���(hu��)��ϯ����(du��)�ڮ�(d��ng)�r(sh��)���Ҷ��ԣ�����ȫ��һ��İ���a(ch��n)�I(y��)�IJ�֪����˾��

һλ���ĵĈD���^�T����B�ҿ���ȫ����ѻ��U(xi��n)�c�����U(xi��n)��˾�փ�(c��)���Ұl(f��)�F(xi��n)GEICO�Ŀ���λ���Aʢ�D�^(q��)��������1951��һ�µ�ij��(g��)���������Ҵ�˻�܇ǰ��λ���Aʢ�D��GEICO������һ����(d��ng)?sh��)أ�����ʧ�����ǿ������T���i���������T���˰��죬�K����λ���l(w��i)ǰ��(l��i)��(y��ng)�T�������@λһĘ�ɻ�ľ��l(w��i)������(w��n)������˾�Ƿ����˿��Ը���ՄһՄ���������f(shu��)���������ڼӰ࣬�����ȥ����ԇһԇ��

���@���������ˮ�(d��ng)�r(sh��)߀�Ǹ����õ�Lorimer Davidson�����(l��i)���ɞ�GEICO�Ŀ��ã��mȻ��Ψһ�Ľ�(j��ng)�v����ֻ�Ǹ����h��һ���W(xu��)�������l(w��i)߀�Ǻܺ��ĵĻ����Ă�(g��)С�r(sh��)���ҵĕr(sh��)�g���úõؽo������һ�n�������ś](m��i)�����܉������@�ӣ��������\(y��n)�ؽ�����ν�(j��ng)�I(y��ng)���U(xi��n)�I(y��)�İ����n�̣����l(w��i)��̹�ظ��V�ң�GEICO�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)����-ֱ�����N���@ʹ��ԓ��˾���^��һ�㸂(j��ng)��(zh��ng)ͬ�I(y��)����^(gu��)���y(t��ng)�ĘI(y��)��(w��)�ٽ�Ľ�(j��ng)�I(y��ng)��ʽ��ؓ(f��)��(d��n)�ijɱ�Ҫ�͵��S�࣬�������ނ��y(t��ng)�o(w��)���[Ó��֮��������N�W(w��ng)�j(lu��)���������^(gu��)���l(w��i)���n֮��GEICOҲ�ɞ��������ԁ�(l��i)�X(ju��)�����Ą�(d��ng)��һ֧��Ʊ��

���ҏĸ炐�ȁ���W(xu��)���I(y��)�Ďׂ�(g��)�º��һص��W������(d��n)�ι�Ʊ�I(y��)��(w��)�T����Ȼ��Ȼ�ģ��Ұ�����ȫ���[��GEICO�@ֻ��Ʊ֮�ϣ������ɵĵ�һ�P������ǰ�����B�o������֧���ҵİ���Alice�����^(gu��)��(d��ng)�r(sh��)����ֻ�ǂ�(g��)20�q����é�]��С���ӣ������ҵ�Ԓ���Ǜ](m��i)����Ը�����ţ�������ˣ���߀����1951�ꌑ��һƪ������]��(g��)��-GEICO�������ڮ�(d��ng)�r(sh��)���Ľ��ڕr(sh��)��(b��o)����֮�ϣ���(d��ng)Ȼ����Ҫ�������Լ�Ҳ�I���@�ҹ�˾�Ĺ�Ʊ��

����ܕ�(hu��)�X(ju��)�ú���֣����^(gu��)���1944���_(k��i)ʼ��(b��o)�����F(xi��n)�ڣ��Ҷ�����ÿ�ꂀ(g��)�ˈ�(b��o)�����Y�ϣ��ڌ��@Щ�Y���ó���(l��i)�Ȍ�(du��)֮���Ұl(f��)�F(xi��n)��1951���ҿ������Ĵ��I�M(j��n)GEICO�ɷݣ����һ������9��26�գ��@�ӵ��������X(ju��)���Լ�����������ҳ����ăA��ӡ�������Ǖr(sh��)������e�����N�@����Ʊ����֮�Q���Լ������@����Ʊ���M���ڮ�(d��ng)�r(sh��)���ь���(g��)��50%���ϵ�����ȫ��Ѻ���@֧��Ʊ֮�ϣ����ڼӴa֮���ҿ�������350�ɵ�GEICO�ɷݣ��ɱ���10,282��Ԫ��������ף��@Щ��Ʊ����ֵ�ɞ�13,125��Ԫ�����^(gu��)��(g��)�˃�ֵ��65%��

���Դ�ҿ��Կ���GEICO��˾�����f(shu��)����Ͷ�Y���ĵij��٣�߀��һ�c(di��n)Ҳ�ஔ(d��ng)���мo(j��)��r(ji��)ֵ�ģ����I��GEICO�ֵ��Y���ǁ�(l��i)���������Aʢ�D�]��(b��o)�����룬�����(l��i)��(j��ng)�ɲ���ϣ���ҿ����Aʢ�D�]��(b��o)����1,000�f(w��n)��Ԫ׃����|��Ԫ��

��ϧ���ǣ���1952������15,259��Ԫ�ăr(ji��)�X��ȫ����GEICO�ɷݳ��壬Ȼ�������Y��Ͷ�뵽�������U(xi��n)�Cȯ��˾֮�ϣ��@�(xi��ng)׃�ĵ��e��(d��ng)��һ���ݵ�ԭ������?y��n)��������U(xi��n)�Cȯ��(d��ng)�r(sh��)�ĹɃr(ji��)�ஔ(d��ng)�����ˣ������ֻ��һ�����ң�Ȼ��������Ķ�ʮ���g����(d��ng)�r(sh��)�����u�ĵ�GEICO�ɷݵăr(ji��)ֵ�s���L(zh��ng)��1,300�f(w��n)��Ԫ���@�ӵĽY(ji��)�����w��(hu��)���^��(du��)�����u��һ�����@�ĺù�˾��ԭ�t��

1970������ڣ��ڴ��l(w��i)���ݺã��^�εĹ����A�ӷ���һ�B����(y��n)�ص��e(cu��)�`���������˱��U(xi��n)���r�ijɱ���ʹ�ù�˾��(du��)���N�۱��ε�ӆ�r(ji��)�^(gu��)�ͣ����e��(d��o)�¹�˾�����R���]�����\(y��n)�����Һ��(l��i)��Jack Byrne��1976����ƹ�˾������ȡ�o�����a(b��)�ȴ�ʩ��ʹ�ù�˾�������y��

����������Jack�Լ�ԓ��˾ԭ�����еĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)������ϣ����1976���°����I�M(j��n)������GEICO�ɷݣ�֮����С���Ӵa������1980��ף��҂�����Ͷ��4,570�f(w��n)��Ԫȡ��ԓ��˾33.3%�Ĺə�(qu��n)��Ȼ���������15���(n��i)���҂����](m��i)�������ӳֹɣ����^(gu��)����ԓ��˾�����ُ(g��u)���Լҹ�˾�Ĺɷݣ�ʹ���҂�?c��)�GEICO�ijֹɱ�����u���ӵ�50%���ҡ�

Ȼ����1995�꣬�҂�ͬ����23�|��Ԫ�I����һ��ԭ��(l��i)�������҂��Ĺɷݡ��@�nj�(sh��)������r(ji��)�����^(gu��)���҂����ٷ�֮�ٓ���һ����߳��L(zh��ng)��������I(y��)�����丂(j��ng)��(zh��ng)��(y��u)��(sh��)��1951�굽�F(xi��n)��һֱ���S�ֲ�׃������Ҫ���ǣ�GEICO���Ѓ�λ�ஔ(d��ng)��(y��u)��Ľ�(j��ng)���ˣ�һλ�nj��Tؓ(f��)؟(z��)���U(xi��n)���T�I(y��ng)�\(y��n)��Tony Nicely��һλ�nj��Tؓ(f��)؟(z��)Ͷ�Y���T�I(y��ng)�\(y��n)��Lou Simpson��

52�q��Tony��GEICO������34���ˣ�������ܡ�������Ʒ���c��ע������������Ŀ�н�(j��ng)�I(y��ng)GEICO���U(xi��n)���T�IJ������x������҂������\(y��n)��Ԓ��Tony��(y��ng)ԓ߀���ٞ��҂���(j��ng)�I(y��ng)GEICO 34�����ϡ�

��һ���棬Lou�ڹ���Ͷ�Yͬ�ӳ�ɫ����1980�굽1995����@�����g��GEICO��Ͷ�Y��Lou�Ĺ���֮�£����ƽ��Ͷ�Y��(b��o)���ʸ��_(d��)22.8%��ͬ���gS&Pֻ��15.7%��Lou��GEICO����ȡ֔(j��n)�����ء���ע���е�Ͷ�Y��ʽ�c����ϣ��һ�£������ڣ���(du��)����ϣ����(l��i)�f(shu��)�^��(du��)���ஔ(d��ng)��Ď����������Ĵ���ͬ�r(sh��)Ҳʹ�ò���ϣ�����Դ_���������ұ����f(w��n)һҪ�����κ�ͻ�l(f��)��r�r(sh��)���܉���һλ�ܳ��Č��I(y��)��ʿ�������������҂��Ĺ�����

GEICO��ͬ�^(gu��)��һ�㣬���m(x��)��������(y��u)���ı���ǰ��(l��i)����GEICO�ķ���(w��)Ҳ�_��(sh��)�������M�⣬��(d��ng)Ȼӆ�r(ji��)�c���М�(zh��n)�����m��(d��ng)������ԓ��˾�܉�ɹ�������Ҫ�P(gu��n)�I��߀���ڳ��͵ijɱ��Y(ji��)��(g��u)���@��(sh��)����������(j��ng)��(zh��ng)ͬ�I(y��)�h(yu��n)�h(yu��n)�Ȳ��ϵģ�1995����Tony�c���I(l��ng)��(d��o)�Ľ�(j��ng)�I(y��ng)�A�ӵ�Ŭ��֮�£�ԓ��˾�ijб��pʧ�c�I(y��ng)�I(y��)�M(f��i)�ñ����M(j��n)һ�����͵����M(f��i)�����23.6%������1994���ֵ���һ��(g��)�ٷ��c(di��n)�����̘I(y��)�����磬�������ڌ��ғ��Пo(w��)���ַ��o(h��)�Ǻ������o(h��)����I(y��)���������xTony�����Ľ�(j��ng)�I(y��ng)�F(tu��n)�(du��)��GEICO�܇����o(h��)�Ǻ��ָ��ӌ����S�ࡣ

��������λ��(b��o)��һ�´��l(w��i)�Ľ��r�����g93�q��������(du��)�Ҷ����������ѣ����F(xi��n)����߀��һ���P(gu��n)��GEICO����r������(d��ng)��˾�F(xi��n)�ε�����-Jack Byrne��Bill Snnder�cTony���κ���Ҫ���ĵط���������(hu��)�S�r(sh��)ͦ���������mȻ�@�εIJ�ُ(g��u)����ʹ�ô��l(w��i)��횳Г�(d��n)��P�Ķ�ؓ(f��)������߀��һ��֧���@�(xi��ng)���ס�

�ԏ����J(r��n)�R(sh��)���l(w��i)��45���ԁ�(l��i)��һֱ�����ҳ�ݵ�ż��֮һ�������_��(sh��)Ҳ��δ��ʧ���^(gu��)����ұ���˽�����](m��i)�д��l(w��i)��1951���ǂ�(g��)������������������f(shu��)������ϣ���ͽ^��(du��)�����ܕ�(hu��)�н���ijɾͣ������(l��i)˽���£����Ѳ�֪���x�����ٴ��ˣ����ǽ������@�����X(ju��)�Ñ�(y��ng)ԓ������������(b��o)���沮��ϣ�����еĹɖ|������������ĸ��x֮�⡣