1961��ͷ����¹ɖ|���ţ��҂�ȡ����45.9%�������棨�B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ��ؽo�ϻ��˵��� 1961

�҂��� 1961 ��ı��F

�Ҳ���ظ�֪��λ�ϻ���,�҂����A��,���߃H�H��Ը��(ͨ���҂����y���@�����M�Мʴ_�ą^��),���҂������½����ƽ���Ј��������^�õı��F,���������ϝq���Ј������ڏ����������Ј���r�£����AӋ�Õr�҂������y��Խ�Ј���ƽ��ˮƽ���mȻ 1961 ����o�Ɇ�����һ���Ј����F�ܺõ���ݣ����҂��Ľ^������������Ҳ�������ܺõı��F���������������A����Ȼ���ֲ�׃��

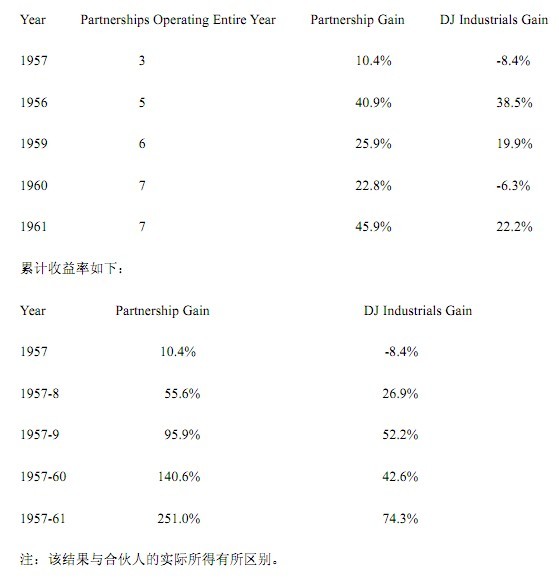

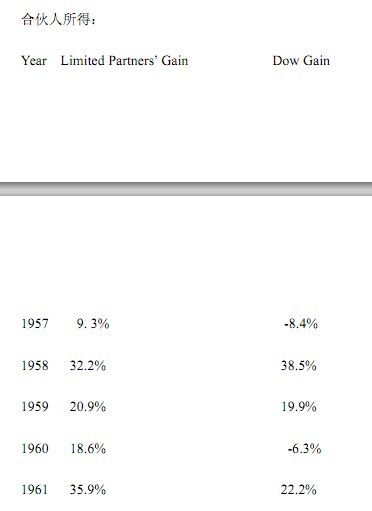

1961 �꣬�����ּt������˹ָ�������� 22.2%�����҂����������� 45.9%���҂��������������r���£�

���ڃ���ϻ��˵��x������c�����������Pϵ�������ڴ_���҂�ʹ��ͬ�ӵărֵ/�I�������˜ʡ�����ҵı��F��⣬��ϣ���ϻ����˳�������Ҳ������һ�����m�ϵĵط�Ͷ�����Լ����X��������F���ã��t�ҕ�Ŭ�����F�ø��á�

���}���P�I���ڣ��҂�Ҫ�_�����еĺϻ��ˌ���ʲô�Ǻ�ʲô�ljĵĶ�������ͬ�����������������Є�֮ǰ���ȴ_���u�еĘ˜ʣ������������е��I��Kȡ��һ���^�õĽY�֡�

��һֱ�ԁ���ʹ�õ���˹ָ�������҂��I�����u�И˜ʡ��҂����J�� 3 ����������a�Ŀ��Ԍ��ژI���������u�еĕr�g�Ρ�����õĘI���u�����ڑ�ԓҪ���vһ���������Ј����ڣ�����ĘI���u�Ю��r�ĵ���˹ָ��ˮƽ�_ʼ��ֱ��ԓָ����K�ص���ͬ�ӵ�ˮƽ��ֹ��

�����Ј���ƽ��ˮƽ������һ�����Ĺ��������H�ϣ������L�ڸ����Ј���ƽ��ˮƽ���ѽ���һ��ʮ�����y�Ĺ������mȻ�]�д_�еĔ����������J�鼴����Ŀǰ��õĎ�Ͷ�Y��ԃ��˾Ҳֻȡ�����c�Ј�ˮƽ����Ļ؈�

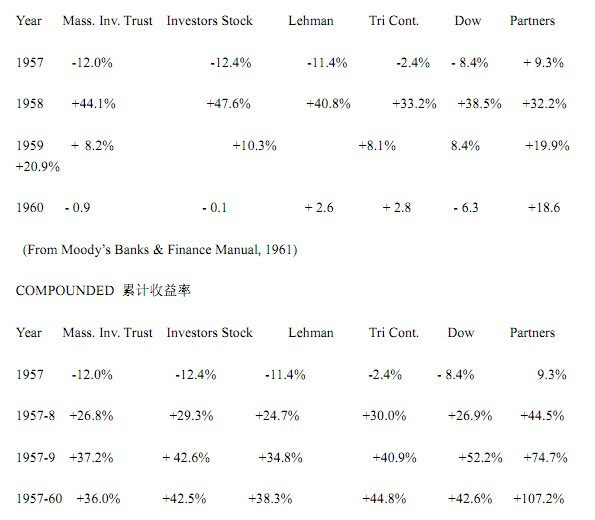

Wiesenberger �ռ��� 70 ֻ��ͬ������ 1946 ���ԁ��ı��F�������� 32 ֻƽ���͵Ļ������������]�Ќ�ȫ���Y��Ͷ����У����������ı��FҲ������Ʊ�Ј���ƽ��ˮƽ������Ҍ�����������ʣ��� 38 ֻ�����У�ֻ�� 6 ֻ�L�ڶ��Գ�Խ���Ј���ƽ��ˮƽ�����������Л]���κ�һֻ������ͺ����L���܉������dz��^����˹ָ���ׂ��ٷ��c��

�����ǽ�������ļ��д����ԵĴ���Ͷ�Y����͵���˹ָ���Լ��҂���Ͷ�Y�I���ı��^��

Massachusetts Investors Trust has net assets of about $1. 8 billion; Investors Stock Fund about $1billion; Tri-Continental Corporation about $. 5 billion; and Lehman Corporation about $350million; or a total of over $3.5 billion.

��չʾ�����Y����Ŀ�IJ�����Ҫ���V�@ЩͶ�Y���������Y�����^���������ܵ����N�l������ƣ��������҂��ˁ������@Щ����Ҳ��Ҋ�Õ�ȡ�ø��õĽY����������Ǹ��ĵ�Ԓ������ֻ����Ҫ�f��������˹ָ������Ͷ�Y�I���ĺ����˜ʣ��Ǻܶͬ������y��Խ���������ǽӽ��ġ�

�҂��ĘI�����F�t������˹ָ����������ͬ����ı��F�кܴ�ą^�e������Ҫԭ�����҂���Ͷ�Y����Ҳͬ�Ӹ��������ͬ���������ܴ�ą^�e��

�҂���Ͷ�Y�\������

�ҵ�Ͷ�Y�M����Ҫ�������֘��ɡ�ÿһ���ֵ�Ͷ�Y��ʽ�����в�ͬ������҂��Y�����@�������еķ�������������҂���Ͷ�Y�I���кܴ��Ӱ푡������Y���ڸ������еķ���������҂�����һ����ŵ�Ӌ������ͬ�rҲ���ڕr�C�IJ�ͬ������׃����

��һ������Ҫ�Ƀrֵ�������Cȯ�M�ɡ������@һ�����Cȯ�҂��Ȳ���Ӱ푹�˾������Ҳ�o�����M��˾����ij�N�Q�ߵĕr�g�����@���҂�Ͷ�Y�M��������һ���֡�ͨ���҂����ڳ���������5-6ֻ�Cȯ���քeͶ��ռ�҂����Y�a5-10%���Y�𡣶����������������^С��10-15ֻ�Cȯ�t��Ͷ��ռ�҂����Y�a��С�ı������Y��

�Еr�rֵ�����������dz��죬��������r����Ҫһ����������ĕr�g�팍�F���҂����I��r�������y�_�е�֪�����ijֻ��Ʊ�����ڬF�Ѓr��ˮƽ����ֵ����Ҳ��������Ј���ȱ������ԓ���}�Ľ��������҂��ЙC���I��r��**������rֵ�Ĺ�Ʊ���oՓ��Σ������Cȯ���Ѓrֵ�����Ե���ԓ�rֵ�ăr���M���I����О��Ǿ������˸е����m�İ�ȫ߅�H�ġ��ھ����ஔ�İ�ȫ߅�H��ǰ�����I��Ĺ�Ʊ�������^�����ֵ�������L���ԁ����҂������I��r�C���x��Ҫ�����҂������u���r�C���x���҂�����ָ���܉�ٍ������ٍ����ÿһ���X���҂���ʮ�֝M�����Ժܵ͵ăr���I�룬Ȼ����ԓ�Cȯ�ăr���܉������_�ط�ӳ��rֵ�r����ζ���@����һ��˽�˳����ˌ���һ���^������ăr�����u����

�҂����е��@Щ��Ʊ�mȻ���ˣ�����һ���|���ăr����˲�����ζ�����ăr��Ͳ����^�m�½������Ј��µ��r���҂����@һ����Ҳͬ�ӌ��µ���1961 ����Ј����F�ܺã�����҂����@һ����Ͷ�Y���������M���б��F��õġ���������Ј��µ�����ô�@һ����Ͷ�YҲ���ܿ��ܕ��DZ��F���ġ�

�҂�Ͷ�Y�M�ɵĵڶ������� WORK OUT. ��������Ͷ�Y����������Щ�q���Y��ȡ�Q�c��˾���ض��О�����Ј�����ԓ�Cȯ�Ĺ����Pϵ�Ĺ�Ʊ���@Щ�Cȯ�����҂������A�ڵĕr�g������ȻҲ���ܕ���������F�����T��ϲ������㡢�ؽM���ֲ�ȹ�˾�¼��������� WORK OUT��

�������ʯ�����a�̌��Լ����۽o��Ҫ��һ�w��ʯ����I�� WORK OUT ��һ���Ҫ��Դ���@һ�������������һ����^�鷀�����������Һܴ�̶����c����˹ָ���ı��F�o�P������҂������Y�aͶ���@�����֣������î�����Ј���r���ѕr���@Ȼ�҂������зdz��õı��F����֮��Ȼ������һ�r�ڣ��҂������ܕ��� 10 �� 15 ��@�ӵ�Ͷ�Y���е�����������헲ń��_ʼ���еĄt���ѽ��M���˿�Ҫ�Y�����A�Ρ������@һ���ֵ�Ͷ�Y���������^�鰲ȫ�������ſ������ý�����Y�������@һ����Ͷ�Y��һ�N�a�䡣�@һ���ֵ�Ͷ�Y�����ʣ�����������J���a���ĸܗU���ã�һ���� 10%�� 20%֮�g���҂����O���Ľ�������Dz����Գ��^�҂����Y�a�� 25%�������r���҂��]�н�����҂��У��tֻ�nj������� WORK OUT Ͷ�Y��һ�N�a���Y����ʹ�á�

�����N��r�t�ǫ@��Ŀ�˹�˾�Ŀ��ƙ����ͨ�^�������^������Ĺə���ԓ��˾�����߮a��Ӱ푡��@�N�О�϶�����Ҫһ�����ϻ���r�g�ŕ�Ҋ����Ч����ijһ���У��@�NͶ�Y���܌��҂��������]���κε�ؕ�I�����@�NͶ�YҲ������˹ָ���ı��F�]��ʲô�P����Щ�r���҂��I��һֻ�rֵ�����Ĺ�Ʊ�r���҂������L�ڶ���Ӌ��������п��ƙࡣ��Ȼ�����ăr���ϝq�r�҂����܌��䒁�ۣ���t�҂�������һ���^�L�ĕr�g�ﲻ���������Ʊ��ֱ������ԓ��˾�Ŀ��ƙࡣ

Dempster Mill Manufacturing Company

�҂�Ŀǰ�����M�Ќ��� Dempster Mill Manufacturing Company �Ŀ��ơ��҂���һ���I���@�ҹ�˾��������ǰ������rֵ�����Ĺ�Ʊ�I��ġ�֮������ 4 ��ǰ���Գɞ�ԓ��˾�Ķ��¡�

�� 1961 ����£��҂�ȡ������Ҫ���ƙࡣ�@�����f���҂��Ĵ����Ͷ�Y������“һҹ��”ʽ��Ͷ�Y��

Ŀǰ�҂������� 70%�Ĺɷݡ��� 10%�Ĺɷݱ�һЩ�ϻ��˳��У�����Ĺ�Ʊ�����˄tֻ�д�s 150 �ˣ����ԓ��Ʊ���Ј��ϵĽ����~�������ˡ�����҂����Ј��ϵ��О錢��**Ӱ�ԓ��Ʊ���_�r��

��ˣ��Ҍ����б�Ҫ��Ӌһ���҂������е�ԓ��Ʊ�ărֵ������µĺϻ��ˌ��Դ˃r���I��ԓ�ɣ���ԭ�еij����ˌ��Դ˃r���u�����еIJ��ֹ�Ʊ����������ăr��ԓ���҂��������ăr��������һ�����е��I���߿���ֵ�õăr��������҂���һ���������^�̵ĕr�g���u���҂����еĹɷ����ܫ@�õăr���҂���Ŭ���_�ɵ�����ȥ�M�����F���@�N��r�µ�һ���^�ߵăr���҂����܌��F��Ŀ�ĵ�ǰ����ʾ���^��

Dempster ��һ���r�I���ߺ��ϵ�y�����a�̡����� 1961 ����N������� 9 ���f��Ԫ��ԓ��˾���\��ֻ�a�������x�ϵ�����������ÿ��������Y��Ͷ����ȣ����@��ӳ�˹�˾��̎�ИI��������˾�����Ĺ���������Ŀǰ��˾���Y�a��ֵ�s�� 4.5 ���f��Ԫ���s 75 ��Ԫһ�ɡ�

ȫ���������Y���s�� 50 ��Ԫһ�ɡ�����ĩ�҂���ÿ�ɵăr���u���� 35 ��Ԫһ�ɡ��Ҹ��X�@��һ���������f�����˶���ͬ�ӹ�ƽ�ărֵ����Ȼ����غ͵������܉�ȡ�ã��t��˾�ărֵ��ԓ������ߡ��҂��ֹɵijɱ��s�� 28 ��Ԫ���ң�������� 35 Ԫ�ăr��Ӌ�㣬�tԓ��˾�Ĺ�Ʊ�r��s���҂����Y�a�ĵ� 21%���ҡ�

��Ȼ,�҂��@һ�����Y�a�^�����H�H��� General Motors ������ U.S.Steel ֮Ĺ�˾����һ���������ߵăr���u������ֵ����ţ���У�ͨ�^���п��ƙ�����F��˾�ărֵ��ٍ�XҪ��ֱ���I���Ј���ָ������ٍ�X�������y������ͬ�rҲ����J�R�����@�ӵ��Ј��h���У��L�U�șC��Ҫ���������ƹ�˾���О�t�������@�N�h���Мp���҂����R���Ј��L�U��

�P�ڱ��صĆ��}

���������uՓ�ゃ��ԓ���Կ����҂���Ͷ�Y�M���Ƕ�ô�ı��ء��ܶ����J��ُ�I���L�ڇ���������ƵĮaƷ���㱣��,�����@�NͶ�Y��K���܌���Ͷ�Y�M�ϵČ��Hُ�I���½���Ҳ���S�����J��ُ�I���^���{�I����һ�N���ص�Ͷ�Y������ֻҪ�I�����{�I�ɣ��Ϳ��Բ����м����]����ӯ�ʻ��߷ּt����r�����J���@�N�О��M��Σ�U��

�H�H���ܶ�����һ�Εr�g���c��Ŀ�����ͬ���������ijЩ��Ҫ����ٝͬ����^�c��������ζ������^�c�������_�ġ�

�����ļ��O�����_�ģ������յ��������_�ģ������Փ�����_�ģ���ô���^�S��εĽ����㌢��K�����_�ġ�

��ˣ�ͨ�^�����҂���Ͷ�Y�M�Ϻ��Ј������^���ص�Ͷ�Y�M�ϲ����܉��Д���҂���Ͷ�Y�M���Ƿ��ء��Д�һ��Ͷ�Y�M���Ƿ���ֻ��ͨ�^����Ͷ�Y�����ͽY���ęz���M�С�

�P��Ҏģ�Ć��}

���˱������������Ժ��҂��ĺϻ���I��ô�k������౻������һ�����}�����Y��Ҏģ�Ŀ������L���҂��ĘI�����F�������ӵ�Ӱ푡�

����һЩ�҂�Ͷ�Y���Cȯ���ԣ��I��һ�f�ɱ��I��һ�ٹ�Ҫ���y�ö࣬�Еr�����Dz����ܵġ�������ӵ��Y��Ҏģ�^���������҂���Ͷ�Y�Y�����@�N��r�����҂��� WORKOUT ��һ���Ե�Ͷ�Y��

Ȼ��������ȡ�ÿ��ƙ���Ŀ�ĵ�Ͷ�Y���ԣ��Y�����ӵ�Ӱ푌���������ġ����J���S���Y������ӣ��҂��܉���յ��@�Ͷ�Y�C��Ҳ�����ࡣ���һ�㱻Ͷ�Y��˾��Ҏģ������ô�Pע�ڿ������ĸ����ߌ���**�p�١�

��ô���w���Ե����Y��������Ǻ��lj��أ��@�����}�Ĵ�ȡ�Q���҂����ض��r�g�ȵ�Ͷ�Yģʽ�����ҿ��Դ_�����ǣ���ʹ�� 1960 ��� 1961 ���҂�ֻ������� 1957 ���ǘӵ��Y��Ҏģ���҂���Ͷ�Y�I��Ҳ����׃�ĸ��á�

һ���A�y

һ����x�ߌ����J�����@�N���A�y�О�϶��Ǻ��І��}�ġ������һֱ����ȥ�A�y��

�ҵĴ_����δ��һ�����g�Ј�����rһ�o��֪��

���J���҂����Դ_������ʮ���g�Ј�������һ�������� 20%���� 25%�ĕr��Ҳ�����½�ͬ�ӷ��ȵĕr��Ȼ����ĕr���Ј��IJ��ӕ�С���@�����ȡ��������L��Ͷ�Y�߶��ԣ���������r���Ǜ]��̫�����x�ġ�

�����κ�һ���^�L�Ěvʷ�r�ڶ��ԣ����J�����˹ָ����ԓ��ȡ��һ�����w�� 5%�� 7%����ͺ����L�ʣ��������й�˾�ķּt�������κ�һ�����г���ԓ���ȵ�ϣ�����˶��ԣ����������Rʧ���������� 70 ��Ĺ�Ʊ�L��ƽ�������������yӋ�� 6.7%��

�҂���Ŀ������һ���^�L�Ěvʷ�r��ȡ�ó��^����˹����ͺ����L�ʵĻ؈����P���҂��Ƿ���ijһ���г�Խ�˻��ߵ��ڵ���˹�ı��F���S��ϻ��ˌ��˱��F���˳ɶȲ�ͬ��ٝͬ��

Ȼ����ϣ������܉������������@һ�c���ゃ���������F����ٝͬ�����⑪�����H�H�DZ��F���҂��ı��F��Խ�Ј��ĕr��Ҫ���҂��ı��F�����Ј��ĕr��

����҂��ı��F�����L�ڶ��ԑ��ٵ���˹ָ��ʮ���ٷ��c���Ҍ����е��M�⡣

���δ���Ј���һ�����µ� 35%���� 40%(�҂����J���@�N��r�Ǻܿ�����δ����ʮ���е�ijһ����F��,��Ȼ�Ҳ�֪�����w����һ��),��ϣ���҂���Ͷ�Yֻ�µ� 15%���� 20%.����Ј����ֲ�׃,��ϣ���҂���Ͷ�Y��ٍ 10%����.����Ј����� 20%����,�҂����������_���Ј���ƽ��ˮƽ.���A�ڵ���˹���L������ͺ����L���� 5%-7%֮�g��Ԓ����ϣ���҂������L�ʌ����� 15%-17%֮�g��

�������A�ڿ�����Щ���ʣ������ڌ���Ҳ�п��ܱ��C�����e�`�ġ�Ȼ�����J��ϻ����Й���֪���ҵ��뷨���A�ڡ�1961 �����r���@Ȼ�����A�������ܴ�ij��롣�Һ��@�N�ƫ���ںõ�һ�档Ȼ�����@�N�����������õ�һ��Aб��