�����y��؛�����ߌ���Ʊ�r���Ӱ�

admin

��ȯ�Ј������˜��֮�ģ�10���ڇ�������������1994�걩�q�˽ӽ�15�����c���@Ҳ�Ƕ��������K�صēpʧ���M����(li��n)���ѽ�(j��ng)�����վo؛�����ߣ�����Ʊ�Ј���4�·�֮���_ʼ��(w��n)������������(li��n)����1995��7��6����K�������ʁ푪��ƣܛ�Ľ�(j��ng)���r���˜��ՠ�500ָ��(sh��)վ����554�c�ϣ�����(li��n)���_ʼ������ʕr���cλ�߳�15%��

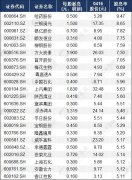

�D14-2���˜��ՠ�500ָ��(sh��)�c(li��n)��������ʣ�1990~2013�꣩

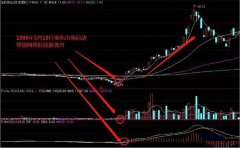

��������(j��ng)���[Ó�ˁ�����Σ�C��Ӱ�֮����(li��n)����1999��6��30���ٶ��վo؛�����ߣ��˜��ՠ�500ָ��(sh��)�˕r����1373�c������Ʊ�r����m(x��)�������˜��ՠ�500ָ��(sh��)��2000��3��24���|��1527�c�Ěvʷ�Ը��c���^����6�·�������12%�����@�״���r�£���Щ����(li��n)���������֮���˳����е�Ͷ�Y�߁G���˴�P�Ĺ�Ʊ���档

��ţ����2000�����Ҋ픺���(li��n)��ֱ��2001��1��3�ղ��_ʼ�������ʣ������д˕r�ѵ��ص�1999��6����(li��n)�����_ʼ������ʕr��ˮƽ����2001��1�·��x�Ј�����߀�h�úܣ�������һֱ�µ���2002��10�·ݣ��˜��ՠ�500ָ��(sh��)�ڴ˕r�|��5������µͣ�776.76�c������(li��n)����2004��6��30���_ʼ���оo�s�Ե�؛�����ߕr���˜��ՠ�500ָ��(sh��)̎��1141�c�����˕r߀�h���˳�����֮�r�����ţ��һֱ���m(x��)��3��֮�ã�������K��2007��10������1565�c�Ěvʷ�Ը��c֮�ϣ�����(li��n)���_ʼ�o�s��؛�����ߕr���cλ�q��37%�����ڽ���Σ�C�_ʼ����(j��ng)���a(ch��n)��Ӱ푣���(li��n)����2007��9���״��_ʼ��ʩ�����������ߣ��˕r���x�Ј�Ҋ픕r�gֻ��3���ܣ��@Ȼ߀�]�������M؛�ĕr��

��֮��1994~2012����ĩ������(li��n)���״η����y���c�״ξo�s�y�����g�M�й�ƱͶ�Y�r����P�ڴ����g����Ӌ�����ʣ�������Ϣ���棩��55%������Щ��ʩ�I�벢���в��Ե�Ͷ�Y�ߌ��F(xi��n)�������ʞ�212%������ǰ�ߵ�4����

��һ�����ɿ��Ժܺõؽ����Ʊ��Λ]������ǰ�ǘӌ���(li��n)�������������������Ǿ���Ͷ�Y���ѽ�(j��ng)�W���^�켰�A�y��(li��n)����؛�����ߣ��o�s���U����؛�����ߵ�Ч�����ѱ��Ј����۬F(xi��n)�����Ͷ�Y���A����(li��n)������ȡ�o�s��؛�����߁���(w��n)����(j��ng)��������(li��n)���_ʼ������(w��n)����(j��ng)�����Є�֮ǰ����Ʊ�r����ѽ�(j��ng)���@һ��Ϣ��ӳ�M����