��ָ��؛�����ڱ�ֵ��ʲôЧ����

admin

������2008��7��21���_ʼ�M����ָ��؛���������ڱ�ֵ���ԣ�����ĩ�Y�������O���ڱ�ֵ�ɱ���8���������Y����J�ɱ��ͽ��׳ɱ�������؛��ʼ�ւ}������50��������Ӌ�㣬��ʼ�Y��Ͷ���221.8�fԪ����ĩӯ��13.2�fԪ�����ڱ�ֵ�ğo�L�U�������_��1.95������ͬ�ڜ���300ָ���µ���30.2����

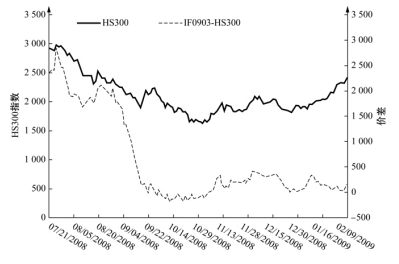

�D1.3����2008��10��20����Ĺ�ָ���潻�׃r���߄�

��1.1���ױ�ӯ̝����