��ָ��؛���Y�a(ch��n)���ò����еđ�(y��ng)��

admin

��һ����(zh��n)�����Y�a(ch��n)����

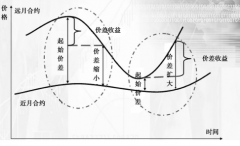

���^��(zh��n)�����Y�a(ch��n)���ã���ָ�_����Ʊ����ȯ�������Y�a(ch��n)���L�����ñ������Ķ��M��Ͷ�Y�ߵ��L(f��ng)�U����ƫ�ã��Լ�Ͷ�Y�����R�ĸ��N�s���l����Ͷ�Y�ߴ_���đ�(zh��n)�����Y�a(ch��n)���ò�������Y���Ј��ėl��׃�������ӣ��������Y���Ј��l����׃���϶�����׃Ͷ�Y�ߵđ�(zh��n)�����Y�a(ch��n)���á����磬�����Ʊ�Ј��r��������ȯ�Ј��������Y�a(ch��n)���Ј��r��l(f��)��׃������ôͶ�Y�M���й�Ʊ�ı����͕��������������½����A(y��)���đ�(zh��n)�����Y�a(ch��n)���ã�Ͷ�Y����Ҫ��׃�Y�a(ch��n)�M�ϵ��^�磬�@����ͨ�^��ָ��؛�����M(j��n)�С��ڑ�(zh��n)���Y�a(ch��n)�����ƶ���Č�ʩ�A�Σ�Ͷ�Y�߿����Ց�(zh��n)���Y�a(ch��n)������Ҏ(gu��)���ı������քe�I���ָ��؛�͂�ȯ��؛��������؛�ͳɱ����ڛ]��ʲô�Ј��_������r�����̽����^�硣����؛�^�罨�}��ɺ�Ͷ�Y�߿������ڹ����ڂ�ȯ�Ј��I�댍�H�Y�a(ch��n)��������؛�^��ƽ�}��

�ڑ�(zh��n)���Y�a(ch��n)������ɺ�ľS���A�Σ��Y���Ј��l����׃������׃Ͷ�Y�ߵđ�(zh��n)�����Y�a(ch��n)���á�Ͷ�Y�߿�������؛�Ј��Ϸքe������ָ��؛����ȯ��؛�^��Ѹ�ٻ֏�(f��)���Y�a(ch��n)�����ԭ�б�����ͬ�ӣ����ĬF(xi��n)؛�Ј���������(y��ng)�Ĺ�Ʊ����ȯ�^�����؛�^����Էքe�M(j��n)��ƽ�}��

��������(zh��n)�g(sh��)���Y�a(ch��n)����

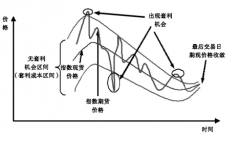

��(zh��n)�g(sh��)���Y�a(ch��n)������ָ���ðl(f��)�F(xi��n)���Y���Ј��C������׃��(zh��n)�����Y�a(ch��n)���ã����A(y��)�ڹ�Ʊ�r���ϝq�r���ֹ�Ʊ������(y��ng)�p�ق�ȯ����������(zh��n)�g(sh��)���Y�a(ch��n)���������ij�N����Y�a(ch��n)������A(y��)��׃�����(q��)�ӡ�����(j��ng)����ָ�����Ј��^�ȷ���(y��ng)����(d��o)�µ�“����”�I�uģʽ——�ڃrֵ�߹��r���ۣ��ڃrֵ���rُ�I����(zh��n)�g(sh��)���Y�a(ch��n)����Ҳ����ͨ�^��ָ��؛������Ʒ�M(j��n)�С���Ͷ�Y�߶̕r�g��(n��i)�����Ј���ij�ИI(y��)��K���t��������؛�Ј����u�չ�ָ��؛����Ͷ�Y�߶̕r�g��(n��i)�����Ј���ij�ИI(y��)��K���t��������؛�Ј����I���ָ��؛�������Ј��l(f��)���{(di��o)����Ͷ�Y�߸�׃���뷨������؛�Ј����M(j��n)��ƽ�}�����Ϳ��Ի֏�(f��)ԭ�е��Y�a(ch��n)�Y(ji��)��(g��u)��

���磬�S���CȯͶ�Y�������e��ƽ���ͻ�����Ͷ�Y���Y�a(ch��n)��Ҫ�ǹ�Ʊ����ȯ��؛���Ј����ߣ������@���N�Y�a(ch��n)����һ����Ͷ�Y�������S������׃�����A(y��)��ͨ�q�ʡ���˾�A����������Ϣ���Լ������{(di��o)�����������ߵ��Ј�׃����ÿһ�N�Y�a(ch��n)��������L(f��ng)�U�����l(f��)��׃�������H���Y�a(ch��n)�M�ϱ�����ƫ�xӋ��Ŀ��(bi��o)���CȯͶ�Y������Ҫ�������ò�ͬ�Y�a(ch��n)��Ͷ�Y�������ѽM�σ�(n��i)���ւ�ȯ�D(zhu��n)�Q���Ʊ�����Ʊ�D(zhu��n)�Q���ȯ�ȡ����@�N��r�£���ָ��؛������Ч�ķ�ʽ�����磬һ���CȯͶ�Y����Ӌ�����Y�a(ch��n)���ñ�����60���Ĺ�Ʊ��40���Ă�ȯ���S����Ʊ�r����������F(xi��n)�ڵ��Y�a(ch��n)�M�����ñ���׃��70���Ĺ�Ʊ��30���Ă�ȯ�����˾S��Ӌ����Ͷ�YĿ��(bi��o)���������Y�a(ch��n)�M�ϵ����棬�CȯͶ�Y����Ĺ����˿���ͨ�^�u����ָ��؛ʹ�Y�a(ch��n)�M�ϵ����ñ����_(d��)����Ը��ˮƽ��������Ҫ�{(di��o)���F(xi��n)�е��Y�a(ch��n)�M�ϣ��Ҿ����Ј��_���ɱ��͡��Y��ɱ��͵ă�(y��u)�c��

�����CȯͶ�Y�������f�������Ј����c��׃���������}�ɿ������R�ܴ���������L(f��ng)�U���������ͬ�r���R�H�ص��L(f��ng)�U�����������еĹ�Ʊ׃�F(xi��n)������������ֵ�^����ȵ��½�����ͨ�^��ָ��؛���M(j��n)���{(di��o)������������˼ȿ��ԾS��Ͷ�Y�M�ϵ������ԣ��ֲ�����Ͷ�Y�M�ϵ����档

���ȃɷN�Y�a(ch��n)���ò����҂����l(f��)�F(xi��n)����(zh��n)�g(sh��)�Y�a(ch��n)���ò���ֻ������؛�Ј���ͨ�^�I�u��ָ��؛�팍�F(xi��n)���o���ڹ�Ʊ�Ј����M(j��n)�й�Ʊ�Ľ��ס���(zh��n)���Y�a(ch��n)���Ät��Ҫ�_ʼ�r����؛�Ј����M(j��n)�У��S���ڬF(xi��n)؛�Ј��M(j��n)�������Խ��ס�

�������Ј��l���s���µ��Y�a(ch��n)����

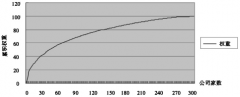

�mȻͶ�Y�ߵ�Ŀ��(bi��o)��ʹ�L(f��ng)�U�ɿ��µ�����������^�����(sh��)Ͷ�Y�M�ϵ��О鶼Ҫ�ܵ������l���ļs�����������(j��ng)��ϣ����ȫ���Y�a(ch��n)��Ͷ�Y�ڹ�Ʊ������Ҏ(gu��)�������횱���5����؛�����Y�a(ch��n)�����˝M��s���l����ͬ�r�_(d��)��Ͷ�YĿ��(bi��o)��Ͷ�Y�M�Ͻ�(j��ng)�����Գ���5����؛�����Y�a(ch��n)��ͬ�r������؛�^�磬����؛�^�����5���Ĺ�Ʊ�M�ϣ��Ķ��_(d��)��Ͷ�YĿ��(bi��o)���@�N����Ʒ��ʹ�÷�����ָ��(sh��)����������Ҫ������5���F(xi��n)�������Ӳ�Է���Ҫ���҇��F(xi��n)�е�ָ��(sh��)���𣨲�����ETF�����ֻ�ܱ���95���Ĺ�ƱͶ�Y���������o���ٷ�֮�ٸ�ۙ����(y��ng)�Ę�(bi��o)��ָ��(sh��)���@��Ŀǰָ��(sh��)�����ձ��c��(bi��o)��ָ��(sh��)�a(ch��n)��һ��ƫ�x����Ҫԭ���S����ָ��؛���Ƴ����@�N������Եõ����ơ����磬ָ��(sh��)������Ա���94���Ĺ�Ʊ�}λ��ͬ�r��0.6�����Y��Ͷ�Y��ָ��؛��ͨ�^��ָ��؛�ĸܗUЧ��(y��ng)�����a������6���Ĺ�Ʊ�}λ����ʣ��5.4���ĬF(xi��n)���Y�a(ch��n)���ԝM��5������ͬF(xi��n)��Ҫ��

������

���O(sh��)һͶ�Y��M(j��n)�轛(j��ng)��ƽ����Ͷ�Y�M�σ�(n��i)�����c��Ʊ��Ͷ�Y���������2009�����(n��i)���л֏�(f��)���ϝq���������]���ֹ�Ʊ�M�ϣ�ͬ�r�p�և����M�ϡ���9�³���M����2000�fԪָ��(sh��)�ɷݹɽM�ϼ�2000�fԪ�����M�ϡ�M���ù���ǰ��������ѹ�Ʊ�M�Ϸ�������75���������M�Ϝp��25�����@����Ҫ������1000�fԪָ��(sh��)�ɷݹɵ�ͬ�r���p��1000�fԪ������

M��ȡ�����ò������£������u�����絽�ڵ�1000�fԪ�������I��9����Ѯ���ڽ���Ĝ���300��ָ��؛����������؛���ײ���ȡ���I��1000�fԪ�ɷݹɵĬF(xi��n)؛�Ј����ײ�����ӣ����m(x��)�M�ԣ���

����9��2��M�������ć����Ѓr��101.125Ԫ����(d��ng)���Ʊ�Ј��ϵĜ���300ָ��(sh��)��2890.93�c������300��ָ��؛9�ºϼs�r��t��2895.2�c��

����MӋ�������I���9�ºϼs��(sh��)����1000�fԪ����2895.2×300Ԫ���c����11.513��≈12�֡�

���ڹ�ָ��؛����횞�1�ֵ�����(sh��)�����I��12�����Y��

2895.2×300×12��1042.272�fԪ

���Ǯ�(d��ng)���ձPǰ��M�u��1042.272�fԪ�ć�����ͬ�r�I��12��9�ºϼs��

����9��18�գ������������壩9�ºϼs����սY(ji��)��r������300�F(xi��n)ָ��3199.69�c��9����؛�ϼs����K����r��3242.69�c����Ʊ�Ј��ϝq��3199.69��2890.93��308.76�c���ஔ(d��ng)��308.76/2890.93��10.68���Ļ؈�(d��ng)������Ѓr��101.205Ԫ���ஔ(d��ng)�ڣ�101.205��101.125��/101.125��0.079���Ļ؈�

���˕r�������ú��Ͷ�Y�M�Ͽ��rֵ����؛�ϼs�rֵ����Ʊ�rֵ�������rֵ��3242.69×300×12/10000�fԪ��2000×1.1068�fԪ����2000��1042.272��×1.079�fԪ��1167.3684��2213.6��1033.3885��4414.3569�fԪ

�˕r��������Â��y(t��ng)�ĵ���Ʊ�Ј��I��һ�@�ӹ�Ʊ�����������I����؛�ϼs�����õ���Ͷ�Y�M�ϵărֵ��(y��ng)�飺

��2000��1042.272��×1.1068����2000��1042.272��×1.079��4400.5752�fԪ

�Y(ji��)Փ�����M(j��n)���µ��Y�a(ch��n)�����^���У������I�M(j��n)��ָ��؛������ڹ�Ʊ�Ј����I��һ�@�ӹ�Ʊ�������������õ�����K�Y(ji��)���������ǰ������Ҫ�ĕr�g�������������M�Ät��ͣ�ʡ��ʡ����