��ָ��؛��ָ��(sh��)��Ͷ�Y�����еđ�(y��ng)��

admin

ָ��(sh��)��Ͷ�Y��Ҫ��ͨ�^Ͷ�Y�ڼȶ��Ј���������^�����������^�ߵ���Ʊָ��(sh��)�ɷݹɣ����@ȡ�cĿ��(bi��o)ָ��(sh��)�߄�һ�µ������ʡ�

��Ͷ�Y���Զ��ԣ�ָ��(sh��)��Ͷ�Y���ͻ�������c�����c���y(t��ng)�����ӹ�����Ͷ�Y�ą^(q��)�e�����ӹ������ǻ��ڌ��Ј����w��r���ИI(y��)�l(f��)չ���������F(xi��n)�ķ�����ԇ�Dͨ�^�r�c�x��͂��e�ɷݹɵ��x���ڻ����M��ָ��(sh��)�߄ݵ�ͬ�r���@ȡ��Խ�Ј��������ʣ�����Ͷ�Y���Ԅt��ָͶ�Y����Ͷ�Y�ڃ�(n��i)����ij�N��(bi��o)��(zh��n)�I�M���̶�����һ�M�Cȯ�����������l�������Ы@ȡ���~������ָ��(sh��)��Ͷ�Y����һ�N�����͵�Ͷ�Y���ԣ�������һ����ۙ����(zh��n)ָ��(sh��)�I(y��)����Ͷ�Y�M�ϣ��@ȡ�c����(zh��n)ָ��(sh��)��һ�µ������ʺ��߄ݡ�

��������������Ҫ���Ǐ�(f��)��ij�Ј�ָ��(sh��)�߄ݣ���KĿ�Ğ��_����(y��u)��Ͷ�Y�M���c�Ј�����(zh��n)ָ��(sh��)�ĸ�ۙ�`����С������������档��ô��Ώ�(f��)��ָ��(sh��)����ν綨��ۙ�`��ĘI(y��)���u�r�ɞ���ָ��(sh��)���a(ch��n)Ʒ���Եĺ��ă�(n��i)�ݣ�Ҳ�DZ����о��C��(g��u)�F(xi��n)��������Ͷ���о��ă�(n��i)�ݡ�

��һ����ʲôҪ�M����ָ��؛ָ��(sh��)��Ͷ�Y

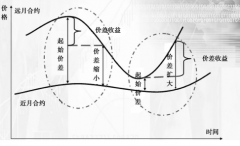

�ڹ�ָ��؛�Q��ǰ��Ψһ���Ԍ���ָ��(sh��)��Ͷ�Y��;����ͨ�^��ԓָ��(sh��)�Й�(qu��n)�ر���ُ�Iԓָ��(sh��)�е����й�Ʊ������ُ�I��(sh��)���^�ٵ�һ�@�ӹ�Ʊ������ģ�M�Ј�ָ��(sh��)�����ڂ��ɵĹɱ�׃�ӡ������l(f��)�š���Ʊ�ָ�Y�a(ch��n)���x��ُ�Ⱦ���Ӱ푹�Ʊ�M�ό���(bi��o)��ָ��(sh��)�ĸ�ۙ�`�߀�������T��Ͷ�Y�M�ϵ�Ҏ(gu��)ģ�������ԡ�ָ��(sh��)�ɷݹɵ��{(di��o)�������rƽ��ֹɽ���Ҳ�����ӻ���(j��ng)���ˌ���(bi��o)��ָ��(sh��)��ۙ���y�ȡ���ˣ��ԬF(xi��n)����A(ch��)�ď�(f��)��ָ��(sh��)�M�ϳ��F(xi��n)�߸�ۙ�`��Ͳ�������ˡ������ģ���ָ��؛�ij��F(xi��n)���SͶ�Y�߄�(chu��ng)��һ�N���^��“�ϳ�ָ��(sh��)����”���@�N������Hُ�I��Ʊ�ķ����������I�u��ָ��؛�̶�������ȯ�혋(g��u)��һ����Ŀ��(bi��o)�Ј�ָ��(sh��)��ͬ������Ј�ָ��(sh��)���F(xi��n)�ĽM�ϣ��Ķ��O��ؽ����˂��y(t��ng)Ͷ�Yģʽ�����R�Ľ��׳ɱ���ָ��(sh��)��ۙ�`�

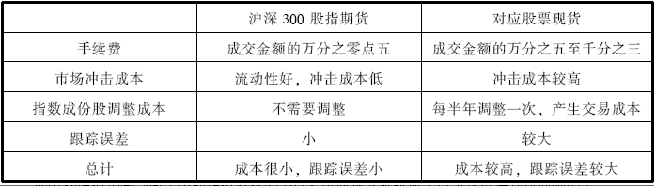

��10.1����ָ��؛ָ��(sh��)�������c��Ʊ�M��ָ��(sh��)�����Եijɱ��c��ۙ�`����^

��������ָ��؛ָ��(sh��)��Ͷ�Y����ԭ��

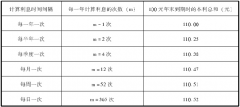

��ָ��؛����ܺϳ��c��Pָ��(sh��)�߄����Ǻϵ�ָ��(sh��)�����أ�1990�꣬�����W(xu��)��Stoll��Whaley�Ĺ�ָ��؛����Փ���rģ��F��I·e��R��d����T��t��/365���֣�ͨ�^����ʽ��߅ȡ����(sh��)�������ƌ�(d��o)���ó����¹�ʽ��

���У�r����o�L(f��ng)�U���ʣ�d���Ʊ�Ј�������Ϣ�ʣ�rs��t��ʾ��ָ�F(xi��n)؛��(d��ng)�ڵĈ���ʣ�rf��t��ʾ��ָ��؛��(d��ng)�ڵĈ���ʡ�

����r��d���Կ����ǬF(xi��n)������������ʽ���N������˼���ÈD10.1��ʾ��

����r��d���Կ����ǬF(xi��n)������������ʽ���N������˼���ÈD10.1��ʾ��

�D10.1���ϳ�ָ��(sh��)����ʾ��D

Ҳ�����f���ϳ�ָ��(sh��)�������ͨ�^���֬F(xi��n)�������cُ�I��ָ��؛�ϼs��������

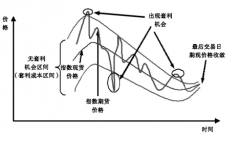

���Mһ��������e�O�����F(xi��n)���Y�a(ch��n)���a(ch��n)���������ʳ��^�o�L(f��ng)�U���ʣ�ָ��(sh��)����������ʾ͌������^�Cȯָ��(sh��)�������@�ó��~���棬�@����������ָ��(sh��)����Ҋ�D10.2����

���Mһ��������e�O�����F(xi��n)���Y�a(ch��n)���a(ch��n)���������ʳ��^�o�L(f��ng)�U���ʣ�ָ��(sh��)����������ʾ͌������^�Cȯָ��(sh��)�������@�ó��~���棬�@����������ָ��(sh��)����Ҋ�D10.2����

�D10.2���ϳ�������ָ��(sh��)����ʾ��D

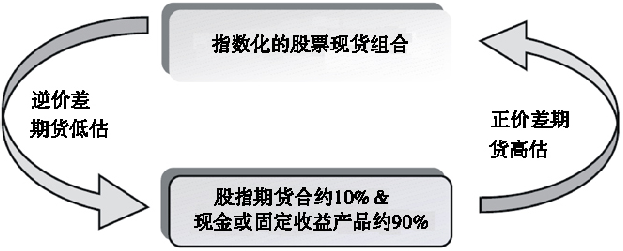

( �� )��ָ��؛ָ��(sh��)��Ͷ�Y���Ԍ��H�\��֮һ——��؛�ӹ̶�����?zh��n)�ȯ��ֵ���?/strong>

��؛�ӂ�ȯ��ֵ���ԣ�Ҋ�D10.3�����Y�������͵ģ�Ҳ�Q����؛�ӬF(xi��n)����ֵ���ԡ��@�N���������ù�ָ��؛��ģ�Mָ��(sh��)����ָ��؛���C��ռ�õ��Y���һС���֣����µĬF(xi��n)��ȫ��Ͷ��̶�����a(ch��n)Ʒ���Ԍ����^�ߵĻ؈��@�N���Ա��J(r��n)����������ָ��(sh��)��Ͷ�Y�еĵ����^�Ѳ��ԣ��@�ӵĽM�����ȱ��C���܉�ܺ�ָۙ��(sh��)����(d��ng)�܉�?q��)��ҵ��r����Ĺ̶�����Ʒ�N�r��߀���ԫ@ȡ���~���档

�D10.3����؛�ӹ̶�����?zh��n)�ȯ��ֵ���ԈD��

��؛�ӬF(xi��n)����ֵ��������؛�^��ͬF(xi��n)���^��ı���һ����10���U90����Ҳ�������@һ���������{(di��o)�����е�ָ��(sh��)�ͻ���ֻ�Dz����Y������@�N���ԣ�������������Ȼ���Â��y(t��ng)��ָ��(sh��)��Ͷ�Y������

�D10.4���ڬF(xi��n)���D(zhu��n)�������ԈD��

���ģ���ָ��؛ָ��(sh��)��Ͷ�Y���Ԍ��H�\��֮��——��؛�F(xi��n)؛���D(zhu��n)��������

�ڬF(xi��n)���D(zhu��n)�������ԣ�Ҋ�D10.4����������؛�����ڬF(xi��n)؛���F(xi��n)һ���̶ȵăr��r���ڬF(xi��n)�M����D(zhu��n)�Q���@�N���Ե�Ŀ����ʹ������ʳ���ԭ���(f��)��ָ��(sh��)�Ĉ��֮�⣬Ҳ������ȡ��؛���r��Ĉ�ꡣ�@�N�������S�r���ж��^�^�磬ֻ�dz��еĿ�������؛��Ҳ�����ǹ�Ʊ�F(xi��n)؛���D10.4���ڬF(xi��n)���D(zhu��n)�������ԈD��

�@�N���Ա����DZ��ӵģ���(d��ng)?sh��)��F(xi��n)����F(xi��n)�r�����M���^���D(zhu��n)�Q��ԓ���Ԉ�(zh��)�е��P(gu��n)�I�ǜ�(zh��n)�_�綨��؛�r�����ˮƽ����؛�r����ij̶ȡ��D(zhu��n)�Q�����l�ʣ����׳ɱ��ߵ͌������~�������ɛQ����Ӱ푡����ԣ��@������Ҫ���_�y��ÿ�ν������гɱ��c���档

���������ģʽ�ǣ��ù�Ʊ�M�ρ��(f��)�Ƙ�(bi��o)��ָ��(sh��)����(d��ng)��(bi��o)��ָ��(sh��)��ָ��؛���F(xi��n)��r���_��һ��ˮ��(zh��n)�r������Ʊ�F(xi��n)؛�^��ȫ�����壬��10�����ҵ��Y���D(zhu��n)�Q����؛�������s90�����Y�������ȡ�̶����棬����؛�������r��߹������F(xi��n)���r��r��ȫ���D(zhu��n)�ع�Ʊ�F(xi��n)؛����؛���·ݳ��F(xi��n)�������ăr��r��Ҳ����ͨ�^����������ٍȡ������

ԓ�����ڲ����ϵ������ǹ�Ʊ�F(xi��n)؛�^����I�u�������u����Ʊ�M�ό���Ʊ�F(xi��n)؛�Ј��Л_�������a(ch��n)���_���ɱ����@���ɱ���Ӌ���ܹ�Ʊ�F(xi��n)؛�}λ�Ĵ�С�����וr�C������Ӱ푡�

ԓ���Ե��͵��Y�a(ch��n)���Þ飺��10�����ж��ڇ���������������؛�ı��C��90�����И�(bi��o)��ָ��(sh��)��Ʊ�M�ϻ��(bi��o)��ָ��(sh��)�ă�(y��u)�x�M�ϡ���(d��ng)��Ʊ���߹��r������ͨ�^��ȯ�ſչ�Ʊ�M�ϣ�ͬ�rʹ��؛�^����ȫ���w��Ҳ����100����؛�^�硣

��Փʹ����һ�N�����Բ��Զ�����eע�Ᵽ�C�����Еr�g��(n��i)�������_��(sh��)������؛�ϼs�ݔ�(sh��)��������Ҫע����Ə�һ����؛����������һ�������L����؛�ϼs�r�����P(gu��n)�L(f��ng)�U�������D(zhu��n)�}�ɱ��������Եȡ�

������

ij���U��˾����һָ��(sh��)�ͻ���Ҏ(gu��)ģ��20�|Ԫ����ۙ�Ę�(bi��o)��ָ��(sh��)�����300���麆����Ҋ����Ͷ�Y�M�ϙ�(qu��n)�طֲ��c�F(xi��n)؛ָ��(sh��)��ͬ��

����һ���F(xi��n)����A(ch��)���Ԙ�(g��u)��ָ��(sh��)�ͻ���ֱ��ͨ�^�I�u��Ʊ�F(xi��n)؛��(g��u)��ָ��(sh��)�ͻ��𣬫@���Y�����ú��t�������У�δ��6���µĹ�Ʊ�t����1195�fԪ��

���������\����؛�ӬF(xi��n)����ֵ���Ԙ�(g��u)��ָ��(sh��)�ͻ��𡣌�18�|Ԫ�Y��Ͷ�Y��������ȯ����ĩ�@��6���o�L(f��ng)�U�����2340�fԪ����������2.6��Ӌ�㣩��ͬ�r2�|Ԫ��10�����Y���I���ۙԓָ��(sh��)�Ĝ���300��ָ��؛�^�硣��(d��ng)�r����300ָ��(sh��)��2800�c��

����300��ָ��؛�ϼsҎ(gu��)ģ��2800�c×300��Ԫ���c����840000��Ԫ������

ÿ�����C��840000×10����84000��Ԫ������

�F(xi��n)�ڑ�(y��ng)ُ�I��6���º�Ĝ���300��؛�ϼs����(sh��)�飺

�ּt�ʣ�1195�f/20�|��0.6��

N��20�|����1��1.3����0.6����×84�f�ݣ�2365������

�O(sh��)6���º�ָ��(sh��)��3500�c�����O(sh��)���Խ��׳ɱ��Ͷ��յȣ������������gָ��(sh��)�ijɷݹɛ]���{(di��o)����

����һ�����棺��Ʊ�Y�����Þ�20�|×��3500��2800��/2800��5���|Ԫ�����t���Kֵ��1195×1.013≈1211���fԪ����������ֵ��51211�fԪ��

�����������棺������ȯ��������2340�fԪ����؛ӯ���飨3500��2800��×300×2365��49665�fԪ��������ֵ��52005�fԪ��

���������ģʽ�ǣ��ù�Ʊ�M�ρ��(f��)�Ƙ�(bi��o)��ָ��(sh��)����(d��ng)��(bi��o)��ָ��(sh��)��ָ��؛���F(xi��n)��r���_��һ��ˮ��(zh��n)�r������Ʊ�F(xi��n)؛�^��ȫ�����壬��10�����ҵ��Y���D(zhu��n)�Q����؛�������s90�����Y�������ȡ�̶����棬����؛�������r��߹������F(xi��n)���r��r��ȫ���D(zhu��n)�ع�Ʊ�F(xi��n)؛����؛���·ݳ��F(xi��n)�������ăr��r��Ҳ����ͨ�^����������ٍȡ������

ԓ�����ڲ����ϵ������ǹ�Ʊ�F(xi��n)؛�^����I�u�������u����Ʊ�M�ό���Ʊ�F(xi��n)؛�Ј��Л_�������a(ch��n)���_���ɱ����@���ɱ���Ӌ���ܹ�Ʊ�F(xi��n)؛�}λ�Ĵ�С�����וr�C������Ӱ푡�

���壩��ָ��؛ָ��(sh��)��Ͷ�Y���Ԍ��H�\��֮��——���U����

���U������ָ��90�����Y����ЬF(xi��n)؛�^�磬��(d��ng)��؛���F(xi��n)һ���̶ȵăr��r��������10�����Y��������U���ſչ�ָ��؛���γ����^���_�����U��Ч����ԓ���Ե��P(gu��n)�I������Ҫ�����׳ɱ�������֮�g����(zh��n)�_�y�㣬�xȡ�÷ſ���؛�c��ƽ�}�c����r�����ď������ܷ����ú�ԓ�������@����Ӱ푣���ˣ��ڌ��H�����У��^�y�@ȡ���~���档��������ָ��؛ָ��(sh��)��Ͷ�Y���Ԍ��H�\��֮��——��(qu��n)���Cȯ�Ј���������

��(qu��n)���Cȯ�Ј�����������ָ����һ���^��Ĺ�ָ��؛��һ��ռ�Y�������10��������90�����Y�������I�u��Ʊ�F(xi��n)؛�������I����й�Ʊ߀���u��ijЩ���ɻ������M�ϣ�߀����Ҫ�A(y��)�y���ɡ��ИI(y��)��K���Ј��L(f��ng)�U�������cδ������֮�g���P(gu��n)ϵ��ԓ���Ե��͵��Y�a(ch��n)���Þ飺��10�����ж��ڇ���������������؛�ı��C��90�����И�(bi��o)��ָ��(sh��)��Ʊ�M�ϻ��(bi��o)��ָ��(sh��)�ă�(y��u)�x�M�ϡ���(d��ng)��Ʊ���߹��r������ͨ�^��ȯ�ſչ�Ʊ�M�ϣ�ͬ�rʹ��؛�^����ȫ���w��Ҳ����100����؛�^�硣

��Փʹ����һ�N�����Բ��Զ�����eע�Ᵽ�C�����Еr�g��(n��i)�������_��(sh��)������؛�ϼs�ݔ�(sh��)��������Ҫע����Ə�һ����؛����������һ�������L����؛�ϼs�r�����P(gu��n)�L(f��ng)�U�������D(zhu��n)�}�ɱ��������Եȡ�

���ߣ����U��˾���y����ؔ�a(ch��n)Ʒ�����L(f��ng)�Uƫ�û�������M�й�ָ��؛ָ��(sh��)��Ͷ�Y

�����҂����e���f�����U��˾���y����ؔ�a(ch��n)Ʒ�����L(f��ng)�Uƫ�û���������ù�ָ��؛���M��ָ��(sh��)��Ͷ�Y��������

ij���U��˾����һָ��(sh��)�ͻ���Ҏ(gu��)ģ��20�|Ԫ����ۙ�Ę�(bi��o)��ָ��(sh��)�����300���麆����Ҋ����Ͷ�Y�M�ϙ�(qu��n)�طֲ��c�F(xi��n)؛ָ��(sh��)��ͬ��

����һ���F(xi��n)����A(ch��)���Ԙ�(g��u)��ָ��(sh��)�ͻ���ֱ��ͨ�^�I�u��Ʊ�F(xi��n)؛��(g��u)��ָ��(sh��)�ͻ��𣬫@���Y�����ú��t�������У�δ��6���µĹ�Ʊ�t����1195�fԪ��

���������\����؛�ӬF(xi��n)����ֵ���Ԙ�(g��u)��ָ��(sh��)�ͻ��𡣌�18�|Ԫ�Y��Ͷ�Y��������ȯ����ĩ�@��6���o�L(f��ng)�U�����2340�fԪ����������2.6��Ӌ�㣩��ͬ�r2�|Ԫ��10�����Y���I���ۙԓָ��(sh��)�Ĝ���300��ָ��؛�^�硣��(d��ng)�r����300ָ��(sh��)��2800�c��

����300��ָ��؛�ϼsҎ(gu��)ģ��2800�c×300��Ԫ���c����840000��Ԫ������

ÿ�����C��840000×10����84000��Ԫ������

�F(xi��n)�ڑ�(y��ng)ُ�I��6���º�Ĝ���300��؛�ϼs����(sh��)�飺

�ּt�ʣ�1195�f/20�|��0.6��

N��20�|����1��1.3����0.6����×84�f�ݣ�2365������

�O(sh��)6���º�ָ��(sh��)��3500�c�����O(sh��)���Խ��׳ɱ��Ͷ��յȣ������������gָ��(sh��)�ijɷݹɛ]���{(di��o)����

����һ�����棺��Ʊ�Y�����Þ�20�|×��3500��2800��/2800��5���|Ԫ�����t���Kֵ��1195×1.013≈1211���fԪ����������ֵ��51211�fԪ��

�����������棺������ȯ��������2340�fԪ����؛ӯ���飨3500��2800��×300×2365��49665�fԪ��������ֵ��52005�fԪ��