���ڽ�����Ҏ(gu��)�ɵġ�߅�硱��(w��n)�}

admin

�˂����f(shu��)�������Ј�(ch��ng)˲Ϣ�f(w��n)׃���o(w��)Փ������������߀�dz����ף�Ͷ�Y��ʹ�õij�����һ�ɲ�׃��������(hu��)��ʧЧ�ĕr(sh��)��(du��)���@�N�^�c(di��n)���Ҳ���̫�J(r��n)ͬ����?y��n)��@�w�Y(ji��)��Ҏ(gu��)���Ƿ��(hu��)�l(f��)��׃���@��(g��)��(w��n)�}���ˡ��ܶ�Ͷ�Y���J(r��n)��Ҏ(gu��)���Ǖ�(hu��)�l(f��)����׃�ģ����Դ˶�]���أ���(d��n)���Լ��o(w��)���m��(y��ng)�Ј�(ch��ng)��׃����

2014���ϰ��꣬��(d��ng)�Ј�(ch��ng)һֱ�S�֙M�P��ʎ�Ġ�B(t��i)���ܶ�Ͷ�Y�ߌ�(du��)�Ј�(ch��ng)ʧȥ�����ģ��J(r��n)���Ј�(ch��ng)��(hu��)һֱ������ȥ���Ј�(ch��ng)�е�һ����Ҏ(gu��)���ѽ�(j��ng)�l(f��)���˸�׃����(d��ng)�r(sh��)���Ҳ����@���J(r��n)�飬��ʲô�أ���?y��n)鱩�q�����������d�Ј�(ch��ng)��Ҏ(gu��)�ɡ�����(gu��)�Ј�(ch��ng)���_ʼ�l(f��)չ�r(sh��)Ҳ���ױ��q������ͬĿǰ���Ї�(gu��)�Ј�(ch��ng)һ�Ӳ����죬����С���ӣ���āy�������������c(di��n)������āy���ܰ���(w��n)�ĕr(sh��)�������І�(w��n)�}�ˡ��@�������J(r��n)���һ����Ҏ(gu��)�ɡ����ԣ��Ј�(ch��ng)��(j��ng)�v����(g��)�µęM�P������Ҏ(gu��)�ɰl(f��)����׃��������Ҏ(gu��)�ɕ��r(sh��)߀�](m��i)���w�F(xi��n)����(l��i)�������K����(hu��)�w�F(xi��n)����(l��i)�ġ�

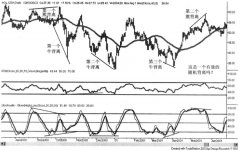

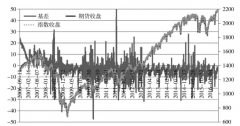

�P(gu��n)��Ҏ(gu��)�ɵĸ�׃��(w��n)�}���eһ��(g��)���ڌ�(sh��)�H�����������İ���������һ�����������ߣ�����PTA��؛�ϼs�Ͻ�����һ��(g��)���ԣ���Ҫ�ǽy(t��ng)Ӌ(j��)PTAָ��(sh��)�߄�(sh��)�гʬF(xi��n)����Ҏ(gu��)�ɣ�Ȼ���Դ���ij��(g��)�ϼs���M(j��n)�н��ס��ĈD2-2�Ͽ�����2013��5-11�£��@��(g��)���Ԯ�(d��ng)�r(sh��)�س���16.19%�������@ô��Ļس��ʣ��϶���(hu��)�����X(ju��)���@��(g��)������ʧЧ�ģ�Ȼ��͕�(hu��)ȥ�{(di��o)������ģ�͵ą���(sh��)���߷ŗ��@��(g��)���ԡ����ǣ��Ү�(d��ng)�r(sh��)���](m��i)���@��������?y��n)��@��(g��)���Խ����Ļ��A(ch��)��߉���](m��i)��ʧЧ���䌍(sh��)ֻҪ��(du��)��һ��PTAָ��(sh��)��(d��ng)�r(sh��)���߄�(sh��)�҂��͕�(hu��)���ף�����(d��ng)�r(sh��)����һ��(g��)�M�����ʎ�߄�(sh��)�����ҵIJ����ǂ�(g��)څ��(sh��)�ԵIJ��ԣ��mȻ�佻�����ڲ����e�L(zh��ng)��Ҳ�Ͱ낀(g��)С�r(sh��)���ѡ����ԣ�ԓ���ԕ�(hu��)���F(xi��n)�A���ԵĻس����@�Ǻ������ģ����@����Ҏ(gu��)�ɰl(f��)���˸�׃��Ҳ���ǽ���ģ��ʧЧ�ˡ�

�D2-2��PTA����ϵ�y(t��ng)�Y���߄�(sh��)

2014����α���Ļ������ڬF(xi��n)������Ͷ�Y�߰l(f��)���˱��^���̝�p���@�Ƿ�����?y��n)��?gu��)�ɰl(f��)���˸�׃�أ��@�������˵ڶ���(g��)��(w��n)�}��Ҏ(gu��)���mȻ�](m��i)�аl(f��)����׃������Ҏ(gu��)������߅��ģ�������ʹ�÷����ġ�

��(sh��)�H�����У��҂����f(shu��)��Щ�|���ǂοƌW(xu��)�������f(shu��)�����š���ô�҂��������Ӷ��x�ƌW(xu��)�ģ��ƌW(xu��)�Ķ��x���ǣ������C�εĖ|���ŽпƌW(xu��)�������C�εĖ|�����ܱ��Q��ƌW(xu��)�����縥�����µ�����W(xu��)�Ͳ��ǿƌW(xu��)������o(w��)���C�Σ��mȻ������ՓӰ푺ܴ��磬���Д�(sh��)�W(xu��)���P(gu��n)��ƽ�о��Ķ��x��“ƽ�о����ƽ�е�”���ǿƌW(xu��)�����@��Ԓ�����m�÷����ġ�ƽ�о����m�÷����ǚWʽ�Σ���(d��ng)�����Wʽ�η����r(sh��)��ƽ�о�Ҳ�ǿ����ཻ�ġ��ٱ��磬“ţ�D������”�ǿƌW(xu��)�������������m�ģ�Ҳ�����m�÷�����ͬ�r(sh��)���ǿ����C�εģ��mȻ�ڸ����\(y��n)��(d��ng)��B(t��i)֮������ʧЧ�ģ�������Ȼ�ǿƌW(xu��)��ֻ���������m�÷����ģ��������m���ڵ��ٵ��\(y��n)��(d��ng)��B(t��i)��

��Ȼ�ƌW(xu��)�����������m�÷�����Ҏ(gu��)����߅��ͺ������ˡ�Ͷ�Y�ߌW(xu��)��(x��)�˻Y(ji��)��ij��(g��)Ҏ(gu��)�ɺ�ȥ���@��(g��)Ҏ(gu��)��ٍ�X���@����������Ҫ�ģ���Ҫ����֪���@��(g��)Ҏ(gu��)���m�õķ�����߅��������ص�����α���Ć�(w��n)�}�ϣ��҂�����Դһ�£�α����ô��(l��i)���أ�����“�I�돊(qi��ng)�Ē�������”������“�I�돊(qi��ng)�Ē���ƽ����”���������Ї�(gu��)���Ј�(ch��ng)����α���ף��@��(g��)���І�(w��n)�}�ˡ�Ͷ�Y���ڜ��������Ј�(ch��ng)���I�돊(qi��ng)��(sh��)�ɺ����ף���������С���Ј�(ch��ng)��������r�£�Ͷ�Y��Ҫ��������(sh��)�ɵ���Ʊ�������ͺ��y��(sh��)�F(xi��n)����?y��n)��I�P̫���˻�����ȯ�Ę�(bi��o)����̫���ˣ������ڟo(w��)�����ա��o(w��)ȯ���ڡ�

���ԣ�α���������m�÷������ڇ�(gu��)��(n��i)ʹ�Õr(sh��)�͕�(hu��)�������y������҇�(gu��)���Y��ȯ�Ј�(ch��ng)�İl(f��)�_(d��)�̶ȸ�����(gu��)һ�ӣ��o(w��)Փ��Ʊ����ͨ�P�Ǵ�߀��С����һ�ӿ����S�������Y��ȯ�r(sh��)��α���͛](m��i)�І�(w��n)�}�ˣ������҇�(gu��)�Ľ����ƶțQ�������Y��ȯ�Ę�(bi��o)����](m��i)���@ô�ࡣ���ҿ���(l��i)���ڇ�(gu��)��(n��i)��α����߅����ǣ���(d��ng)“�˶�”׃��“����”�ĕr(sh��)�����@��(g��)���Ե�߅�磬�@��(g��)Ҏ(gu��)�ɾͲ��������ˣ���P�{(l��n)�I���µ��r(sh��)����ȯ�u�տ��Ԍ�(sh��)�F(xi��n)����С��ֵ��Ʊ�µ��r(sh��)����ȯ�u���y�Ԍ�(sh��)�F(xi��n)����