�Y���A(y��)���^��֮���I�\(y��n)�Y������

admin

�F(xi��n)����������������ͬ�W(xu��)�����I�\(y��n)�Y����̎����Щ�ɻ��������v���@��(g��)֪�R�c(di��n)��

��һ����ʲô�ڳ����I�\(y��n)�Y�������L����(d��o)�¬F(xi��n)����������

���(xi��ng)Ŀ���P(gu��n)�ă��I�\(y��n)�Y�����ӵ�ԭ��1����ُ��؛����2�������_����֧�����_�ĬF(xi��n)�����䣨3���d�N���dُ���p�ك��I�\(y��n)�Y���������I�\(y��n)�Y�����Ӵ����F(xi��n)��������ԭ���ǹ�˾�������֮a(ch��n)���ĬF(xi��n)���ڴ��(xi��ng)Ŀ�ϡ�

��������ʲô��ĩ���I�\(y��n)�Y����׃�����ڳ��෴��

���Ѓ��I�\(y��n)�Y����׃�����ٶ���ĩ�r(sh��)�֏�(f��)���@���Y���A(y��)��Ļ������O(sh��)��

���w�������ڳ��������(xi��ng)Ŀ��(d��o)�µĴ�؛����������ĩ��ȫ���N�۳�ȥ���ڳ��������(xi��ng)Ŀ��(d��o)�µđ�(y��ng)���~������������ĩ���ջجF(xi��n)���ڳ��������(xi��ng)Ŀ��(d��o)�µĬF(xi��n)���(zh��n)������������ĩ��������������������

���Կ��Y(ji��)�ɃɗlҎ(gu��)�ɣ�

��1���ڳ������I�\(y��n)�Y������——�F(xi��n)������������ĩ�����I�\(y��n)�Y���p��——�F(xi��n)�������룻

��2���ڳ������I�\(y��n)�Y���p��——�F(xi��n)������������ĩ�����I�\(y��n)�Y������——�F(xi��n)����������

�������}Ŀ����

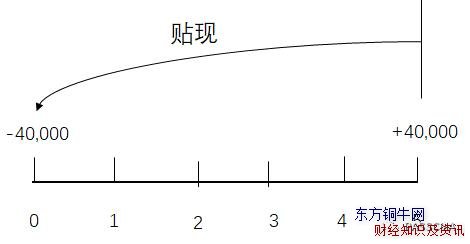

�}Ŀ1��Mintz��˾�����]���M(f��i)$300,000ُ��һ�N����Ч�ķ��b�C(j��)��ԓ�O(sh��)��Ҫ������Ͷ��I�\(y��n)�Y��$40,000��MintzӋ(j��)��ʹ��ԓ�C(j��)��5�꣬������40%�Ķ����U�{���ö�����˾ʹ�Ã��F(xi��n)ֵ�������(xi��ng)Ŀ����͈�(b��o)���ʞ�12%��

�I�\(y��n)�Y����Mintz��˾���F(xi��n)ֵ�����Ŀ�Ӱ��ǣ�

A. $(10,392)

B. $(13,040)

C. $(17,320)

D. $(40,000)

����������(j��)���Ϸ���

�ڳ����ӠI�\(y��n)�Y�����F(xi��n)��������-40,000

��ĩ�p�٠I�\(y��n)�Y�����F(xi��n)�����룬+40,000

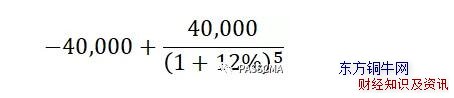

�I�\(y��n)�Y�������F(xi��n)ֵ������Ӱ푞飺

ͨ�^������ҵ��N�F(xi��n)������Ӌ(j��)����ʽ�� -17,320

�𰸣�C

�Y(ji��)��

1 ���I�\(y��n)�Y������ռ�ìF(xi��n)�𣬜p�لt���ӬF(xi��n)����

2 ���I�\(y��n)�Y��ֻӰ��(xi��ng)Ŀ�����ă��^���ڳ�����ĩ��

���P(gu��n)��x��

��(j��ng)�I�I�\(y��n)�Y�����Ӱ���I(y��)�ĬF(xi��n)����

���Ͼ����Y���A(y��)���^��֮���I�\(y��n)�Y�������ă�(n��i)�����I�\(y��n)�Y���ǹ�Ʊ�����зdz���Ҫ�ă�(n��i)����