��ָ��؛�c��Ʊ�F(xi��n)؛�Ј�����õ�Ч��(y��ng)����������ĭ����Ч��(y��ng)

admin

������ĭ�Įa(ch��n)��Դ���Ј���Ч�Լ��f��ʧЧ�����F(xi��n)���Ј��r�����ƫ�x�����rֵ�������Խ����ߑ�(zh��n)�����Խ����ߣ��ɞ��Ј������ס�һ���Ј�̎����ȫȱ�����ՙC�ƵĠ�r�£�Ͷ�Y��ֻ��������ܫ@�����u����Ʊ��Ŀ��ֻ�Ǟ��˻ر��L(f��ng)�U�����^�̓r�������I�M��Ʊ����˹�Ʊ�r����ܽ�(j��ng)�����Ƹ���Ó�x������֧�ֵĠ�r�����ڹ�ָ��؛�Ƴ��ij��ڣ��Ј�Ч�ʵͣ���(j��ng)�����F(xi��n)��؛�c�F(xi��n)؛�r��֮�g����Į���׃������˕����������������Y�����Ы@ȡ�o�L(f��ng)�U����������ָ��؛���L��Ͷ�Y���ṩ�˱��U���ߣ�ʹ�L�����еĿ���(y��u)�ɡ��{�I�ɵ��i���Ը��ã����^�����p���Єӡ�

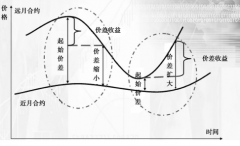

���C�о��C�����_�k��ָ��؛��һ�Εr�g��ƽ����14���£�����Ʊ�Ј������F(xi��n)һ���м���������Ҏ(gu��)ģ���{(di��o)�����@���ǹ�ָ��؛�Ƴ���������ĭ����Ч��(y��ng)����ĭ����Ч��(y��ng)��Ҫ�l(f��)���ڹ�ָ��؛�Ƴ��ij��ڣ���ָ��؛���Ƴ����ĸ�����׃�F(xi��n)؛�Ј������L���߄ݣ����������߄�Ӱ푅s�ܴ�ͬ�r����ָ��؛���Ƴ������F(xi��n)؛�Ј����߄ݮa(ch��n)��һ����ǰЧ��(y��ng)��ʹ֮��ǰҊ����ǰҊ픡��������ÙC�����ڣ�

��1���������ָ��؛�@�N�����������ߺ�Ͷ�Y����Ҳ�S֮�l(f��)��׃������ԭ�����I�M��Ʊ�ֹɴ��q�Ć�һģʽ׃?y��u)��p��Ͷ�Yģʽ��ֻҪ�I�����oՓ��������ն�������ָ��(sh��)��؛�ϫ@�������ԭ��֧�ֹɃr����������������������������ɱ����M�͵�ţ�л��A(ch��)���ص��߽⡣

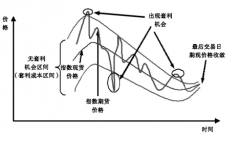

��2���r��l(f��)�F(xi��n)�ǹ�ָ��؛�Ļ������ܣ�����Ѕ��c���ṩ�I����u���ăr������ͨ�^�A(y��)�y�^��ʴ_�ط�ӳ��ijһ�r�g��(n��i)�Ĺ�Ʊ�r��ָ��(sh��)����δ���ĺ��^��(j��ng)�����е�׃�������M�������_�ķ���(y��ng)������Ʊ�F(xi��n)؛�Ј��ăr����ij�N�r���γəC���ϵ�ԭ���ʧȥ���ԕr����؛�Ј������������@�N���ܕ����Ʒ����ԵăA��ʹ�Ƀr�����ԃrֵ�ؚw���Ķ����ƹ�����ĭ�ķ��E��

��3��Ҳ�������ڃr��l(f��)�F(xi��n)�@һ�C�ƣ����C�ˬF(xi��n)؛�Ј��r���܉�ӳ����؛�Ј����ѽ�(j��ng)�ռ�������Ϣ���������е����ȣ����M��Ϣ�Ľ������_����һ���̶��������˹��е���Ϣ�����Q�ԡ���֮����ָ��؛�a(ch��n)�����A(y��)�ڃr�������еط�ӳ����(j��ng)����δ��׃�����ܸ���ֵذl(f��)�]����(j��ng)������������ã��ĸ�������������ĭ�Įa(ch��n)����